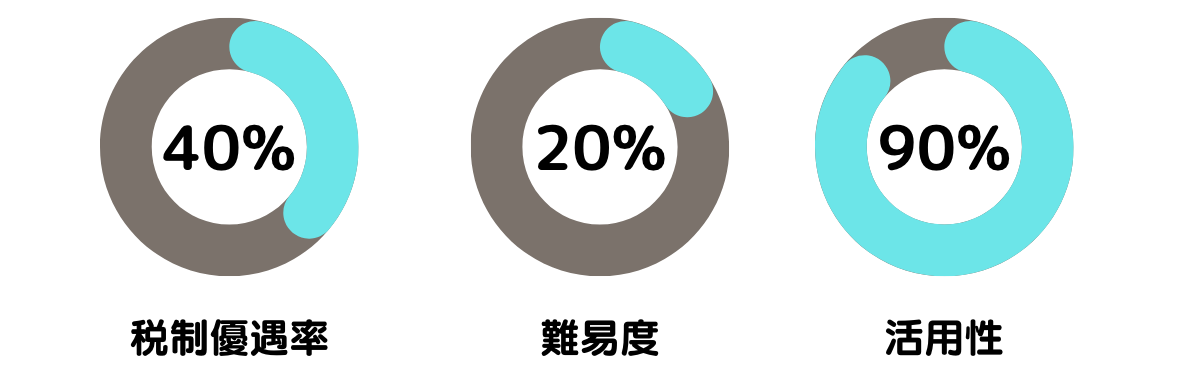

中小企業や個人事業主が設備を買うと対象になる優遇税制です。取得価額の30%の特別償却または7%の税額控除がつかえます。

はじめに

生産性を高めるような設備投資を応援

中小企業庁など行政では、中小企業をサポートする制度を整備しています。そのひとつとして「中小企業投資促進税制」があります。対象は資本金が1億円以下の中小企業や個人事業主です。投資促進税制の内容は、設備投資を行う中小企業に対して、要件を満たすことで法人税や所得税から特別償却や税額控除する制度になってます。

今回の記事は、これから中小企業投資促進税制を受けられる、中小企業や個人事業主のかた向けにわかりやすく解説していきます。また、この税制は人気のため毎年期間延長で伸びています。今のところ令和7年3月末までが対象となっております。

ー 参考資料 ー

制度の概要

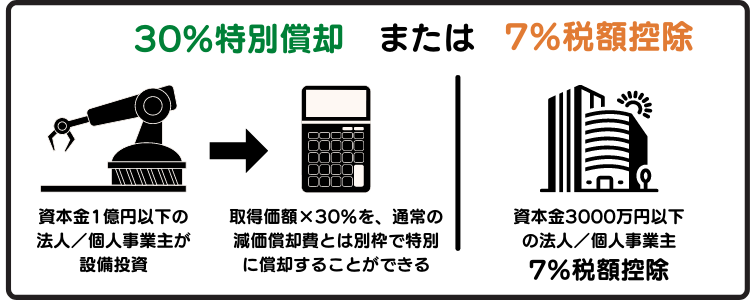

この制度は、一定の機械装置等の対象設備を取得や製作等した場合に、取得価額の30%の特別償却(注1)又は7%の税額控除(注2)が選択適用(税額控除は資本金3,000万円以下の法人、個人事業主のみ)できるものです。

- (注1)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

- (注2)税額控除は、その事業年度の法人税額又は所得税額の20%までが上限となります。なお、税額控除限度額を超える金額については、翌事業年度に繰り越すことができます。

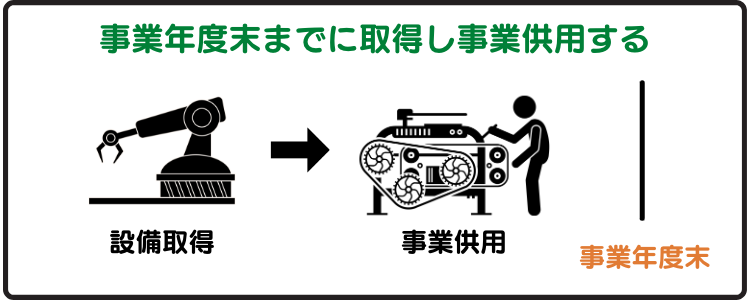

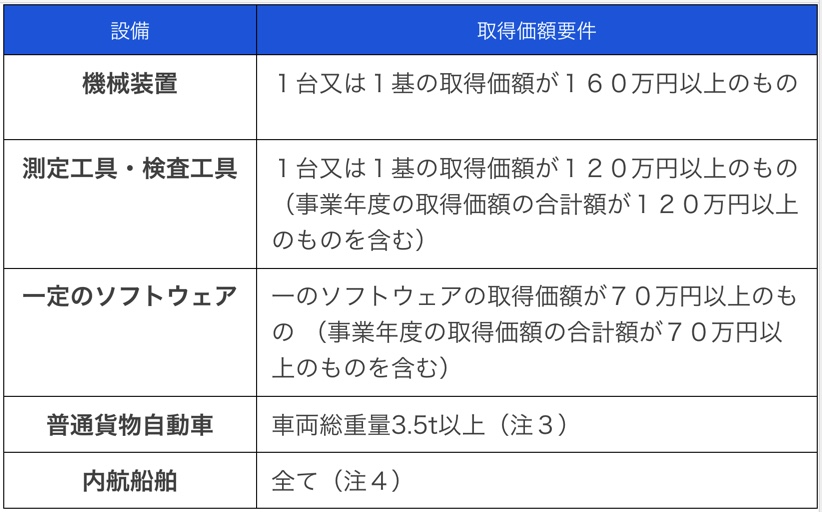

中小企業投資促進税制は、経営強化税制と違い経営力向上計画の認定や工業会証明書などが不要な税制です。事業年度末までに対象の設備を新規で取得(購入)し、事業に使用し、税務申告のさい必要書類を添付することで適用を受けることができる税制です。 対象の設備は5種。機械装置/160万円以上(1台)、測定工具・検査工具/120万円以上(合計)、ソフトウェア/70万円以上(合計)、普通貨物自動車/車両総重量3.5t以上、内航船舶となっています。 税制優遇は以下の通りです。 中小企業投資促進税制の適用を受けるため、これから5つのStepで解説していきます。 〜Step5で税制優遇〜 青色申告書を提出する「中小企業者等」に該当するもの。 資本金1億円以下で常時使用する従業員が1,000人以下の法人または個人事業主が対象です。 ただし、次の法人は、資本金の額又は出資金の額が1億円以下でも本税制措置の対象とはなりません。 (注) 大規模法人とは、資本金の額又は出資金の額が1億円超の法人、資本又は出資を有しない法人のうち常時使用する 従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。 ※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工会及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合、森林組合連合会並びに商店街振興組合に限ります。 参考:中小企業税制<令和5年度版>9ページ 令和7年3月31日までに、対象設備を取得等して指定事業の用に供すること。 対象設備を取得した年度の、事業年度末(決算月)までに指定事業に使用する必要があります。取得しただけではダメです。なお令和7年3月31日までが適用期間です。再々延長の可能性もありますが、国の予算の都合上、近々にならないと誰もわかりません。 引用:中小企業税制<令和5年度版>21ページ 《補足》 取得した設備が対象設備かどうかは国税庁の耐用年数表で確認してください。

Step1.中小企業者等に該当しているか?

Step2.事業年度末までに設備を取得し指定事業に使用する

Step3.一定の設備を新規取得

🤔気になるソフトウェアや太陽光発電は対象になるのか?具体例

購入した設備が減価償却資産であり、税法上の資産区分が対象設備に該当するもの?の判定は事業者が判断する。また、新品設備であり対象金額をみたすこと。中古資産(中古品)や貸付資産(誰かに貸すもの)は対象外。レンタル業や不動産業では、自社利用100%の設備は対象だが、他者にレンタルするもの、貸すもの(賃貸物件の設備)は対象外となる。パソコンや複合機も対象外(器具備品)。Q&Aはこちら

上記に記載した「減価償却資産であり、税法上の資産区分が対象設備に該当するもの」この部分が一番重要!※器具備品は中小企業投資促進税制の対象設備には含まれてませんので中小企業経営強化税制を確認してください。

機械装置の範囲

機械装置の範囲については国税庁の耐用年数表で確認。一般的に重機や工作機械、製造設備が「機械装置」に該当するかと思いますが、用途によって変わるものがあります。税法上の資産区分が何になるかは事業者が判断してください。パソコンや複合機などは「器具備品」になるので対象外です。※中小企業経営強化税制では「器具備品」は対象設備です。

太陽光発電

太陽光発電(機械装置一式?)を設置した場合、投資促進税制の対象になるのか?という質問が非常に多いのですが、そもそも発電した電気をどうするのか?で、対象になる、対象にならないの判定となります。

売電に関して経営強化税制のような2分の1制限はありませんが、指定事業で電気業は対象外となっています。よって、全量売電つまり100%の売電は電気業とみなし対象外となります。しかし、少しでも自社のために発電した電気を使用すれば対象になるということです。

- 全量売電 ✕

- 自社消費 ○

- 余剰売電 ○

ソフトウェア

複写して販売するための原本、開発研究用は対象外。また①サーバー用オペレーティングシステム、②サーバー用仮想化ソフトウェア、③データベース管理ソフトウェア、④連携ソフトウェア、⑤不正アクセス防御ソフトウェアも対象外。ただし①~⑤は国際標準化機構(ISO)及び国際電気標準会議(IEC)の評価・認証があるものは対象になる。これら①〜⑤に該当しないのであれば、一つが70万円以上か複数合計70万円以上のソフトウェアであれば対象になります。詳細は中小企業税制 22ページ。上記、該当するかどうかわからなければ、一番詳しいソフトウェアメーカーで確認してください(自分で調べるのは大変です販売店でも良いので聞いてもらったほうが早いです)。※サポートセンターや所轄の税務署でも同じ回答です。租税特別措置法施行規則第5条の8【所得税】、第20条の3【法人税】を参照。Q&Aはこちら

- ①から⑤に該当しない○

- ①から⑤に該当する✕

- ①から⑤に該当するが認証がある○

普通貨物自動車

道路運送車両法施行規則別表第一に規定する普通自動車で、貨物の運送に使用するものが対象。下記、国税庁HPに記載されている2つの記事で判断してください。Q&Aはこちら

リースの扱いについて(ファイナンス・リース)

詳細はQ&A(共−12)中小企業経営強化税制に関するQ&A集(中促も同様)

-

- 所有権移転リースの場合…対象です(30%特別償却、7%税額控除)。

- 所有権移転外リースの場合…7%税額控除のみ対象。

- オペレーティングリースの場合…対象外。

- ※補足:割賦払いも対象になる。

Step4.指定事業に該当しているか

製造業、建設業、鉱業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業については生活衛生同業組合の組合員が行うものに限る。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、情報通信業、駐車場業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、不動産業、物品賃貸業、サービス業(他に分類されないもの)、農業、林業、漁業、水産養殖業

(注)電気業、映画業以外の娯楽業等は対象になりません。また、風俗営業法上の性風俗関連特殊営業に該当する事業についても、対象となりません。

引用:中小企業税制 21ページ

上記、記載されている指定事業(業種)が中小企業投資促進税制の対象の指定事業です。娯楽業は映画業のみが対象。自社が何業になるのか?大分類等わからなければ下記、日本標準産業分類で確認してください。(※キーワード検索枠に自社の事業を入力し検索→検索結果の黄色い箇所(info)をクリック→分類の確認ができます)

→ 日本標準産業分類

Step5.税務申告

<個人事業主の場合>

- 特別償却の場合、青色申告決算書の「減価償却の計算」の「㋬割増(特別)償却費」の欄に特別償却の額を、「摘要」の欄に特例名(措法10条の3)を記入すること。

- 税額控除の場合、「中小事業者が機械等を取得した場合の所得税額の特別控除に関する明細書」を確定申告書に添付すること。

<法人の場合>

- 特別償却の場合、法人税の確定申告書に「特別償却の付表」(中小企業者等又は中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表)と適用額明細書を添付すること。

- 税額控除の場合、法人税の確定申告書に「別表」(中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書)と適用額明細書を添付すること。

引用:中小企業税制<令和5年度版>22ページ

中小企業投資促進税制は、経営強化税制と違い、証明書取得や認定が必要ありません。Stet1〜Step4の要件を満たした上で、Step5税務申告時に上記該当箇所の書類(別表や明細書)を添付することで適用を受けることができます。

まとめ

おつかれさまでした!

税制優遇って、知らないと損するよね。助かったわ!でも、なんでそんなに詳しいの?

言いにくい!あえて言うと、士業の方たちに教えていたから。それより、税制とか補助金のこと、あまり詳しくないようだから、また機会があれば説明するよ!あははは! ちなみに経済産業省のミラサポPlusというサイトがあるんだけど、補助金や税制のことがたくさん掲載されてるから時間あれば探してみて。それではまた…

ムムム… なんかムカつくわ💢

ー 参考資料 ー

はじめに 生産性を高めるような設備投資を応援 中小企業庁など行政では、中小企業の経営力強化をサポートする制度を整備しています。そのひとつとして「中小企業経営強化税制」があります。対象は資本金 …

こんにちはゼンコウです。今回は、岸田内閣肝いりで話題の「中小企業向け賃上げ促進税制」を解説します。内容は、中小企業や個人事業主が人件費を前年より増やすと対象になる優遇税制です。