ゼンコウ

ゼンコウ こんにちはゼンコウです。今回は、岸田内閣肝いりで話題の「中小企業向け 賃上げ促進税制」を解説します。内容は、中小企業や個人事業主が人件費を前年より増やすと対象になる優遇税制です。

令和5年度から名称が「中小企業向け所得拡大促進税制」から「中小企業向け賃上げ促進税制」に変更となりました。今まで所得拡大税制を知らなかった事業者もたくさんいらっしゃいましたが、最大40%の税額控除率がテレビで話題になり非常に注目を集め、多くの事業者がこの優遇制度を知ることとなりました。そんなに難しくない優遇税制です。わかりやすく解説していきます。

はじめに

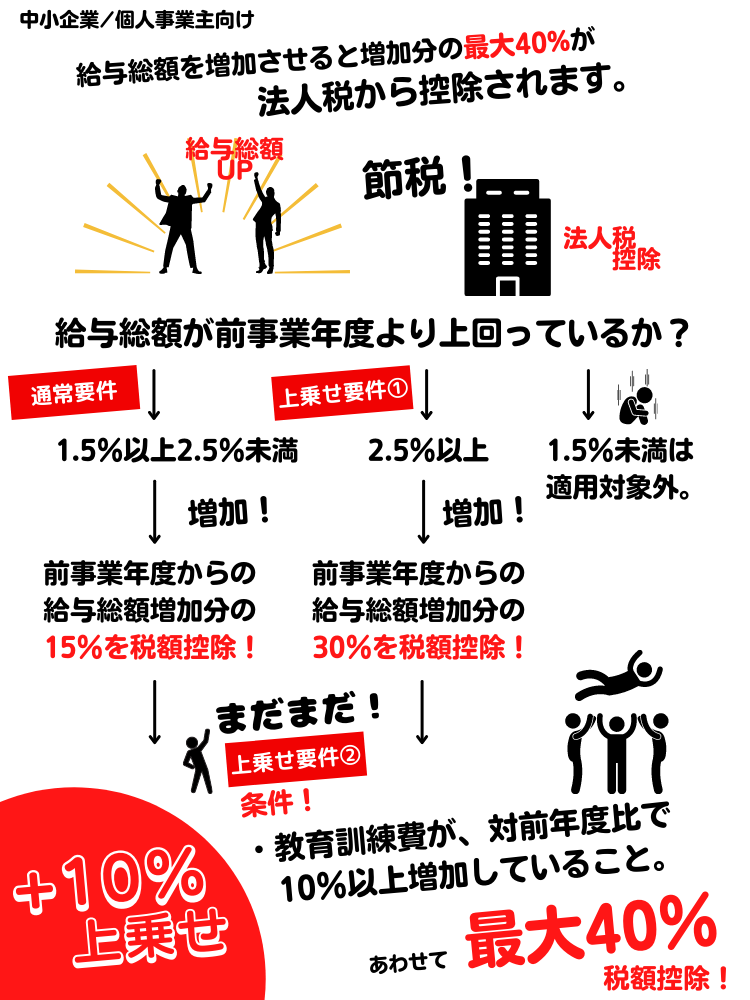

中小企業庁など行政では、中小企業をサポートする制度を整備しています。そのひとつとして「令和5年度・中小企業向け賃上げ促進税制」があります。対象は青色申告書を提出している中小企業や個人事業主です。令和5年度の賃上げ促進税制の内容は、一定の要件を満たし、前年度より給与等の総支給額を増加させた場合、その増加額の15%から最大40%を税務申告のさい法人税(個人事業主は所得税)から税額控除できる制度です。

-

上乗せ要件を簡素化&控除率引き上げ(控除率最大40%)

-

教育訓練費増加要件に係る明細書の「添付義務」を「保存義務」へ変更

-

経営力向上要件は廃止

ざっくり適用条件の確認

ゼンコウ MAX40%税額控除の条件とは、前年より本年度の給与総額が2.5%以上増加していて、教育訓練費も10%以上増加していることです。教育訓練費?前年度0円でも大丈夫です。本年度?対象になることを行えば良いのです。前年が0円の場合は、本年度が1円以上で10%条件達成です。

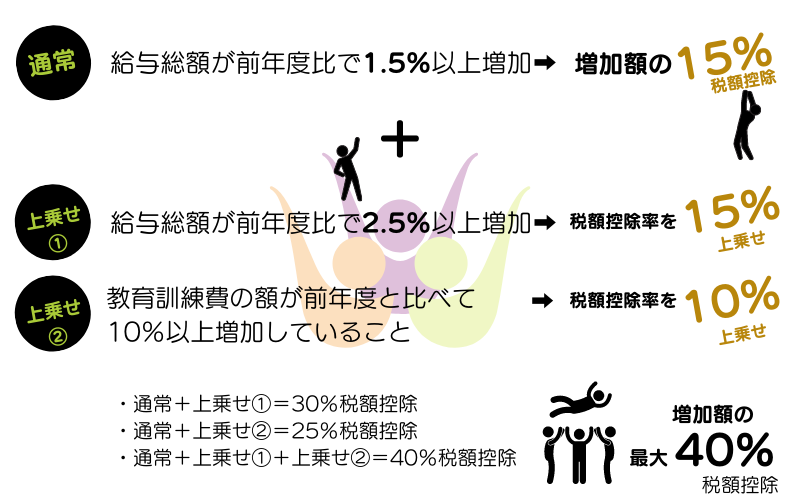

通常要件(雇用者給与等支給額1.5%増加要件)

雇用者給与等支給額(給与総額)が前年度と比べて1.5%以上増加していることが適用条件。

増加額の15%税額控除。

上乗せ要件① (雇用者給与等支給額2.5%増加要件)

雇用者給与等支給額(給与総額)が前年度と比べて2.5%以上増加していることが適用条件。

通常要件15%+上乗せ要件①15%=増加額の30%税額控除。

上乗せ要件② (教育訓練費増加要件)

旧所得拡大税制の上乗せ教育訓練費増加要件と同じ。教育訓練費の額が前年度と比べて10%以上増加していることが適用条件。

通常要件15%+上乗せ要件②10%の場合は増加額の25%税額控除。

通常要件15%+上乗せ要件①15%+上乗せ要件②10%の場合は増加額の40%税額控除。

中小企業向け賃上げ促進税制の概要

制度の概要

中小企業向け賃上げ促進税制は、中小企業者や個人事業主が、前年度より給与等を増加させた場合に、その増加額の15%から最大40%を税務申告のさい法人税(個人事業主は所得税)から税額控除できる制度です。

《税額控除額の上限》 法人税額又は所得税額の20%が上限。

ゼンコウ この中小企業向け賃上げ促進税制の適用条件は、前年度の全従業員に対する給料の総額より、今年度の全従業員に対する給料の総額が1.5%以上増加していることが条件です。個人の給料をアップするような条件ではありませんし、退職者が多い少ないも関係ありません。あくまでも前年度の給与総額と今年度の給与総額の比較です。意外と勘違いされてる方が多いんですよね。

前年度12ヶ月、今年度12ヶ月がない場合は調整計算が必要になります。詳細はガイドブック13p/14pを参照。

ゼンコウ 《事業年度末までに確認》

- 制度の対象者かどうか確認。

- 制度の対象期間の確認。

- 制度の適用条件を満たすか確認。

- 制度の適用手続き(税務申告時に適用を受ける)。

これだけなので1つ1つ確認してみましょう。

制度の対象者

青色申告書を提出している中小企業者等。(中小企業/個人事業主)

ゼンコウ 制度の対象者は、青色申告書を提出している中小企業者等に該当するものです。資本金1億円以上の大規模法人等でなければ、資本金1億円以下で従業員数1000人以下の法人または個人事業主が対象です。ただし、前3事業年度の所得金額の平均額が15億円を超える法人は税制適用の対象外。グループ会社・協同組合等の詳細は(用語の説明:中小企業者等)で確認してください。該当するかどうかの判定のタイミングは、適用を受ける事業年度終了時の現況によって判定する。だから前事業年度が白色申告書でも適用年度の税務申告が青色であれば対象になります。

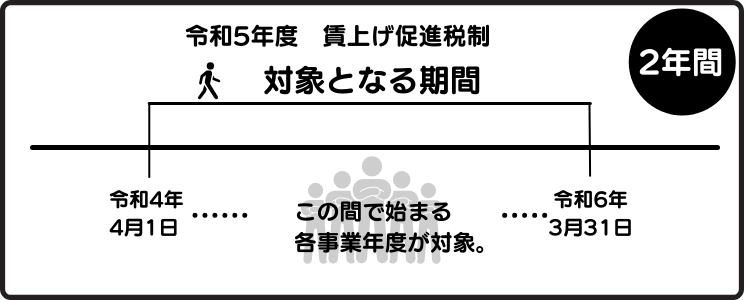

制度の対象期間

令和4年4月1日~令和6年3月31日までの期間内に開始する各事業年度が対象。(個人事業主については、令和5年及び令和6年の各年が対象)

ゼンコウ 3月末決算の場合 … 4月1日が事業年度開始となります。一番早い事業者だと令和5年5月末の税務申告時に適用を受けることができますね。

上記の期間に開始される各事業者の事業年度が対象になります。税務申告時に要件を満たせば適用されますので、1年ごとに適用を受けることができます。新規設立で比較する前事業年度がない場合は対象になりません。

【適用年度の月数と前事業年度の月数が異なる場合】

決算期の変更や前事業年度が設立初年度である場合など、適用年度と前事業年度で月数が異なる場合は、税制の適用の計算や税額控除の算定基礎となる「雇用者給与等支給額・比較雇用者給与等支給額」について調整の必要があります。詳細はガイドブック13p.14pを参照。

制度の適用手続き

この税制を利用するにあたり、税務申告より前に特段の手続を行う必要はありません。適用を受けるためには、法人税(個人事業主の場合は所得税)の申告の際に、確定申告書等に、税額控除の対象となる控除対象雇用者給与等支給増加額、控除を受ける金額及びその金額の計算に関する明細書を添付する必要があります。

また、上乗せ要件②(教育訓練費増加要件)の適用を受ける場合は、教育訓練費の算出の根拠となる資料の提出は今回から不要となりましたが、「教育訓練等の実施時期、教育訓練等の実施内容及び実施期間、教育訓練等の受講者、教育訓練費の支払証明を記載した書類」を作成し、保存していただく必要があります。様式は自由。なお、適用年度に係る対象費用の書類だけではなく、前事業年度に係るこれらの書類も作成する必要があります。詳細はガイドブック11pに記載があります。

ゼンコウ 税務申告時に別表や明細書の添付が必要となります。不明な場合は顧問税理士や所轄の税務署に確認ください。

用語の説明

中小企業者等…青色申告書を提出する者のうち、以下に該当するものを指します。

(1)以下のいずれかに該当する法人 。ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適用の対象外。

①資本金の額又は出資金の額が1億円以下の法人。

ただし、以下の法人は対象外。

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、 中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人。

- 2つ以上の大規模法人から3分の2以上の出資を受ける法人。

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人。

(2)常時使用する従業員数が1,000人以下の個人事業主。

(3)協同組合等(中小企業等協同組合、出資組合である商工組合等※) ※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会です。

給与等…俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与所得)をいいます。したがって、例えば、所得税法第9条(非課税所得)の規定により非課税とされる給与所得者に対する通勤手当等についても、原則的には、本制度における「給与等」に含まれることになります。ただし、賃金台帳に記載された支給額のみを対象に、所得税法上課税されない通勤手当等の額を含めずに計算する等、合理的な方法により継続して国内雇用者に対する給与等の支給額の計算をすることも認められます。残業手当や休日出勤手当、職務手当等のほか地域手当、家族(扶養)手当、住宅手当などの手当も対象になります。しかし、退職金など、給与所得とならないものについては、原則として給与等に含まれません。

雇用者給与等支給額(給与総額)…適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支給額をいいます。ただし、給与等に充てるため他の者から支払を受ける金額(助成金)がある場合には、当該金額を控除します。ただし雇用安定助成金額は控除しない。

比較雇用者給与等支給額…前事業年度の雇用者給与等支給額のことをいいます。

控除対象雇用者給与等支給増加額…適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をい います。ただし、調整雇用者給与等支給増加額を上限とします。なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して計算を行います。

調整雇用者給与等支給増加額…適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、前事業年度の雇用安定助成金 額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

国内雇用者…法人又は個人事業主の使用人のうち、その法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者を指します。国内雇用者には、パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊な関係のある者は含まれません。

役員…取締役、執行役、会計参与、監査役、理事、監事及び清算人、総裁、副総裁、会長、副会長、理事長、副理事長、組合長等、合名会社、相談役、顧問など「使用人兼務役員」についても、使用人としての給与分についても対象にはならない。しかし、年度の途中、月の途中で役員になったものなどは、役員分の給与は除き、使用人に該当する期間の給与のみ計算の対象となります。

特殊関係者…役員又は個人事業主の親族。親族の範囲は6親等内の血族、配偶者、3親等内の姻族まで該当する。また、役員又は個人事業主と婚姻関係と同様の事情にある者(内縁)、役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれる。

雇用安定助成金額…国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額をいいます。次のものが該当します。 ① 雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金。② ①に上乗せして支給される助成金の額その他の①に準じて地方公共団体から支給される助成金の額。

給与等に充てるため他の者から支払を受ける金額(助成金)…「給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)」がある場合は、「雇用者給与等支給額」「比較雇用者給与等支給額」から当該金額を控除します。ただし、調整雇用者給与等支給増加額の算定時において、「給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を含みます。)」がある場合は、「雇用者給与等支給額」「比較雇用者給与等支給額」から、「雇用安定助成金額も含めた給与等に充てるため他の者から支払を受ける金額」を控除します。

適用要件の解説(通常要件)

この中小企業向け賃上げ促進税制/令和5年度の適用を受けるには、適用しようとする年度において次の要件を満たしていることが必要です。

通常要件(必須)(雇用者給与等支給額1.5%増加要件)

雇用者給与等支給額(給与総額)が前年度と比べて1.5%以上増加していることが適用条件。増加額から15%税額控除。

- 未払給与、前払給与はどの事業年度の雇用者給与等支給額に含まれるのか?

- 未払給与は、計上時に損金算入されるものなので、その計上時、すなわち損金算入時の事業年度の「雇用者給与等支給額」に含まれます。これに対して前払給与は、計上時には損金算入されないため、その後に損金算入される事業年度の「雇用者給与等支給額」に含まれることとなります。

- 雇用者給与等支給額(給与総額)とは?

- 適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支給額をいいます。ただし、給与等に充てるため他の者から支払を受ける金額(助成金)がある場合には、当該金額を控除します。ただし雇用安定助成金額は控除しない。

- 国内雇用者とは?

- 法人又は個人事業主の使用人のうちその法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者です。パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。

ゼンコウ 本年度の国内雇用者に該当する全員の給与総額と、前年の給与総額を比べて1.5%以上増加しているか?

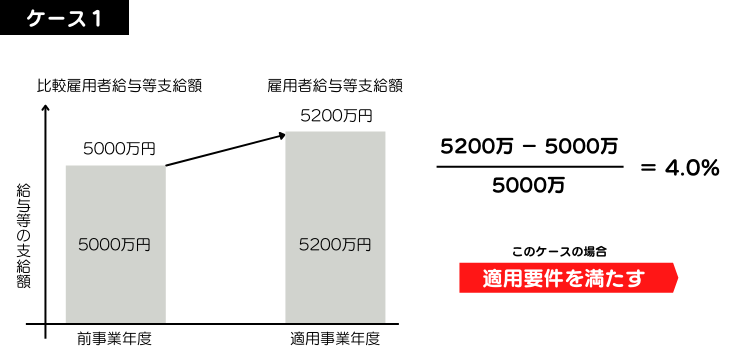

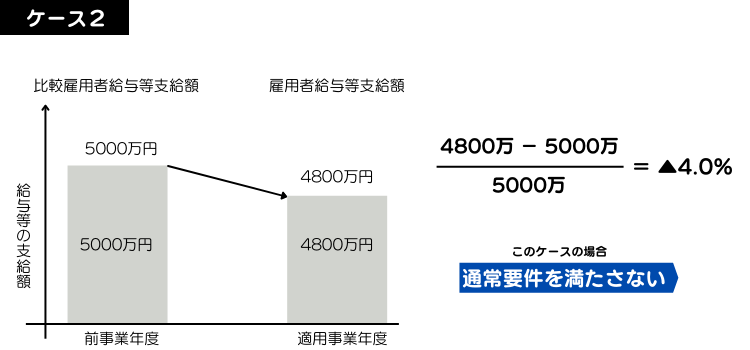

通常要件の適用判定

雇用者給与等支給額(適用年度の給与総額)ー比較雇用者給与等支給額(前事業年度の給与総額)=1.5%以上増加

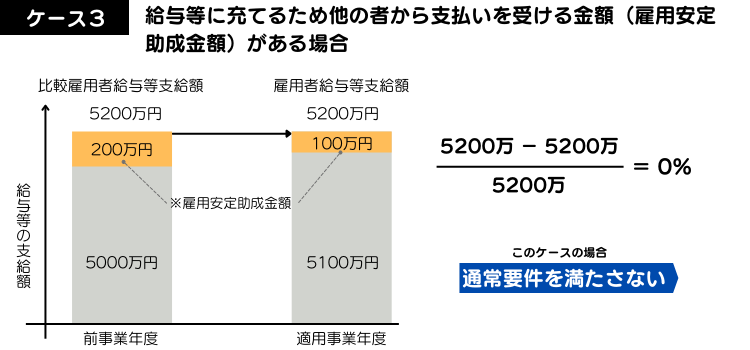

《重要》なお適用要件判定時、「給与等に充てるため他の者から支払を受ける金額(助成金)」がある場合には、「雇用者給与等支給額」、「比較雇用者給与等支給額」から、個別にもらった金額を控除し要件の適用判定を行う。ただし「雇用安定助成金額」は控除しない。

ゼンコウ 助成金をもらってる?その助成金は何?

《重要》解説します。給与に関する助成金を前事業年度、適用事業年度にもらったかどうか?もらっていなければ上記の計算だけです。給与に関する助成金をもらった場合、その助成金が雇用安定助成金額(雇用調整助成金/緊急雇用安定助成金/産業雇用安定助成金)以外の助成金であれば、適用判定計算をするさい「雇用者給与等支給額」、「比較雇用者給与等支給額」から、その金額を控除し要件の適用判定を行う。満たしている場合は、増加額の1.5%税額控除。雇用安定助成金額に該当する助成金をもらった場合は、適用判定計算をするさいは控除せずにそのまま計算し判定する。ただし税額控除の計算をするさいは下記で確認ください。

助成金をもらっている場合(雇用安定助成金額以外)… 雇用者給与等支給額(適用年度の給与総額)、比較雇用者給与等支給額(前事業年度の給与総額) 、もらった事業年度から控除して判定計算をする。

《控除する助成金の例》

- 業務改善助成金

- 労働移動支援 助成金(早期雇い入れコース)

- キャリアアップ助成金(正社員化コース)

- 特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)

- 特定求 職者雇用開発助成金(特定就職困難者コース)

※ココに記載されていない助成金は所轄の税務署で確認が必要。

助成金をもらっている場合(雇用安定助成金額)… 適用要件の判定では控除せず判定計算をする。

《控除しない雇用安定助成金額》

- 雇用調整助成金

- 緊急雇用安定助成金

- 産業雇用安定助成金

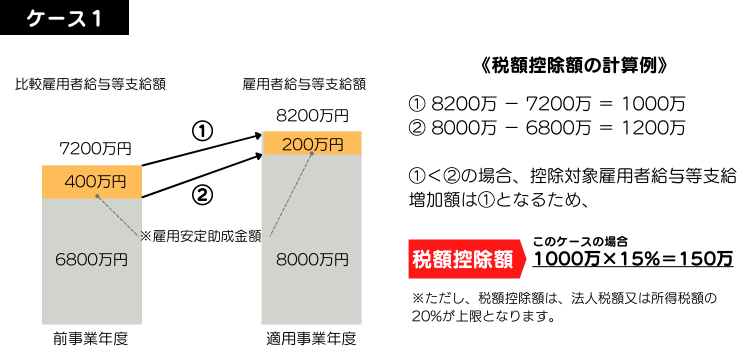

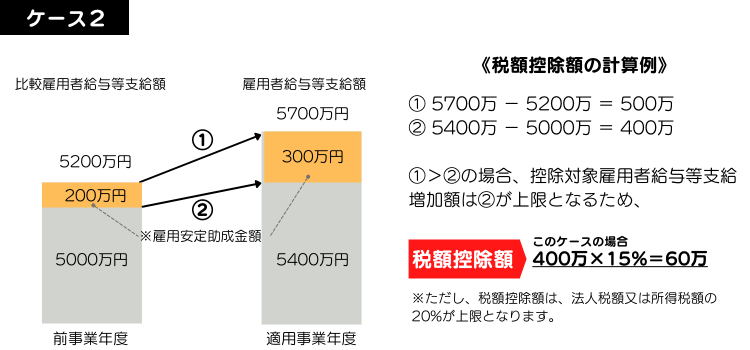

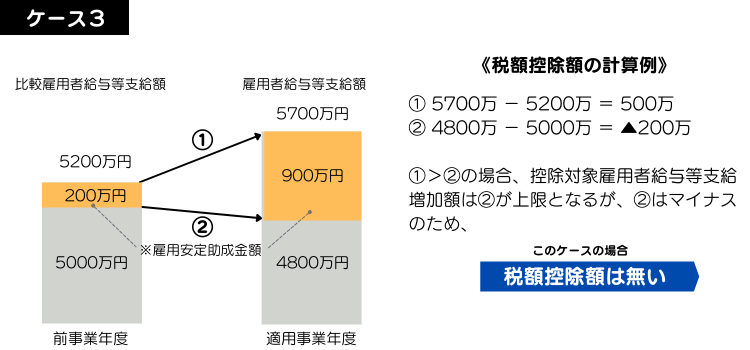

(参考)要件の適用判定の計算例

通常要件の税額控除計算

控除対象雇用者給与等支給増加額の15%を法人税額又 は所得税額から控除。

税額控除=控除対象雇用者給与等支給増加額(増加額) × 15%

- 《重要》※控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額が上限となります。

ゼンコウ 助成金をもらっていない場合はシンプルに増加額×15%が税額控除となります。助成金をもらっている場合(雇用安定助成金額以外)をもらっている場合も適用要件判定時にすでに控除しているので増加額×15%が税額控除となります。

しかし雇用安定助成金額(雇用調整助成金、緊急雇用安定助成金、産業雇用安定助成金)をもらっている場合は、下記①②の計算をし、どちらか低い金額での計算が税額控除金額となります。ややこしい…

① 控除対象雇用者給与等支給増加額= 雇用者給与等支給額 ー 比較雇用者給与等支給額

《重要》調整雇用者給与等支給増加額が上限。

控除対象雇用者給与等支給増加額とは…適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をいいます。ただし、調整雇用者給与等支給増加額を上限とします。なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して計算を行います。

② 調整雇用者給与等支給増加額 = (※雇用安定助成金額を控除した)雇用者給与等支給額 ー (※雇用安定助成金額を控除した)比較雇用者給与等支給額

調整雇用者給与等支給増加額とは…適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、前事業年度の雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

(参考)税額控除額の計算例

税額控除の組み合わせ

《税額控除の組み合わせ》

- 通常要件のみの場合増加額から15%税額控除

- 通常要件(15%)+上乗せ要件②(10%)の場合増加額から25%税額控除

- 通常要件(15%)+上乗せ要件①(15%)の場合増加額から30%税額控除

- 通常要件(15%)+上乗せ要件①(15%)+上乗せ要件②(10%)の場合増加額から40%税額控除

⇣

税務申告時に法人税から税額控除(個人事業主の場合は所得税)

※通常要件は必須。また税額控除額は法人税額又は所得税額の20%が上限となるので注意。

適用要件の解説(上乗せ要件①)

この上乗せ要件①の適用を受けるには、次の要件を満たしていることが必要です。

上乗せ要件①(雇用者給与等支給額2.5%増加要件)

雇用者給与等支給額(給与総額)が前年度と比べて2.5%以上増加していることが適用条件。+15%上乗せ。

雇用者給与等支給額(適用年度の給与総額)ー比較雇用者給与等支給額(前事業年度の給与総額)=2.5%以上増加

《重要》なお適用要件判定時、「給与等に充てるため他の者から支払を受ける金額(助成金)」がある場合には、「雇用者給与等支給額」、「比較雇用者給与等支給額」から、個別にもらった金額を控除し要件の適用判定を行う。ただし「雇用安定助成金額」は控除しない。

※上乗せ要件①の場合は、「通常要件の1.5%以上増加…」の部分が2.5%以上増加に変わり、税額控除額が30%に変わるだけなので、詳細は適用要件(通常要件)で確認ください。

適用要件の解説(上乗せ要件②)

この上乗せ要件②の適用を受けるには、次の要件を満たしていることが必要です。

上乗せ要件②(教育訓練費増加要件)

過去の所得拡大税制/上乗せ:教育訓練費増加要件と同じです。教育訓練費の額が前年度と比べて10%以上増加していることが適用条件。+10%上乗せ。

ゼンコウ 上乗せ「教育訓練費増加要件」は、教育訓練費が前事業年度より適用年度のほうが10%以上増加していることが要件です。事前に認定などを受ける必要はありません。前事業年度の教育訓練費が0円の場合でも対象になります。例えば1人に対して何かしらの教育訓練をおこなえば達成できるということです。また、Q&A集にも教育訓練費の詳細が記載されていますが、対象になるかどうかの最終判定は所轄の税務署の判断になりますので、心配な方は事前に実行予定の教育訓練が対象になるかどうか確認してみてください。

- 教育訓練費とは?

- 所得の金額の計算上損金の額に算入される、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。具体的には、法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などをいいます。

- 前年の教育訓練費が0円の場合は、要件の適否はどのように判定するのか。

- 比較する前年の教育訓練費が0円の場合、適用年度の教育訓練費が1円以上であれば要件を満たす。(Q&A:55)

教育訓練の対象者

法人又は個人の国内雇用者が対象者です。

したがって、以下の者は国内雇用者ではないため対象になりません。

- 当該法人の役員又は個人事業主。

- 使用人兼務役員。

- 当該法人の役員又は個人事業主の特殊関係者(①役員の親族、②事実上婚姻関係と同様の事情にある者、③役員から生計の支援を受けている者、④ ②又は③と生計を一つにする親族)。

- 内定者等の入社予定者。

- 国内雇用者とは?

- 法人又は個人事業主の使用人のうちその法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者です。パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。雇用保険加入未加入は関係ない(Q&A7)

対象となる教育訓練費の範囲

(1)法人等が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)

- 法人等がその国内雇用者に対して、外部から講師又は指導員(以下「外部講師 等」)を招聘し、講義・指導等の教育訓練等を自ら行う費用であること。

- 外部講師等に対して支払う報酬、料金、謝金その他これらに類する費用であること。

- 法人等がその国内雇用者に対して、施設、設備その他資産(以下「施設等」)を賃借又は使用して、教育訓練等を自ら行う費用であること。

- 施設・備品・コンテンツ等の賃借又は使用に要する費用であること。

- 教育訓練等に関する計画又は内容の作成について、外部の専門知識を有する者に委託する費用であること。

- 教育訓練等の研修プログラムの作製を外部に委託した場合の費用は、教育訓練費に含まれるか?

- 教育訓練等に関する計画又は内容の作成について、外部の専門知識を有する者に委託する費用は対象となります。他方で、コンテンツ取得や自社内での作製などに係る費用については対象となりません。

(2)他の者に委託して当該国内雇用者に対して教育訓練等を行わせる場合の費用(研修委託費)

- 法人等がその国内雇用者の職務に必要な技術・知識の習得又は向上のため、他の者に委託して教育訓練等を行わせる費用であること。

- 教育訓練等のために他の者に対して支払う費用(講師の人件費、施設使用料等の委託費用)であること。

- 民間教育会社や教育機関ではなく、一般の事業会社に教育訓練を委託した場合、当該委託費は教育訓練費に含まれるか?

- 委託先が教育訓練を業としていない会社であっても、実態として教育訓練を行うのであれば、委託費は教育訓練費に含まれます。

(3)他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費)

- 法人等がその国内雇用者の職務に必要な技術・知識の習得又は向上のため、他の者が行う教育訓練等に当該国内雇用者を参加させる費用であること。

- 他の者が行う教育訓練等に対する対価として当該他の者に支払う授業料、受講料、受験手数料その他の費用であること。

- eラーニングの購入・開発費用は教育訓練費の対象となるか?

- 教育訓練用のコンテンツの使用料は対象となります。一方、ソフトウェアの購入費など取得に要する費用や開発費用については対象になりません。

対象とならない費用

- 法人等がその使用人又は役員に支払う教育訓練中の人件費、報奨金等。

- 教育訓練等に関連する旅費、交通費、食費、宿泊費、居住費(研修の参加に必要な交通費やホテル 代、海外留学時の居住費等)。

- 福利厚生目的など教育訓練以外を目的として実施する場合の費用。

- 法人等が所有する施設等の使用に要する費用(光熱費、維持管理費等)。

- 法人等の施設等の取得等に要する費用(当該施設等の減価償却費も対象となりません。)。

- 教材等の購入・製作に要する費用(教材となるソフトウエアやコンテンツの開発費を含みます。)。

- 教育訓練の直接費用でない大学等への寄附金、保険料等。

教育訓練費の明細書の記載事項

- 確定申告に際し、教育訓練費の算出の根拠となる資料の提出は必要か?

- 「教育訓練等の実施時期、教育訓練等の実施内容及び実施期間、教育訓練等の受講者、教育訓練費の支払証明を記載した書類」を作成、保存していただく必要がありますが、提出は不要です。また、様式は自由です。なお、適用年度に係る対象費用の書類だけではなく、前事業年度に係るこれらの書類も作成する必要があります。

- 【明細書のイメージ】 ※様式自由のためあくまでもイメージ

- 教育訓練等の実施時期:「年月」は必須、「日」は任意で記載。

- 教育訓練等の実施内容:教育訓練等のテーマや内容及び、実施期間。

- 教育訓練等の受講者 :教育訓練等を受ける予定、または受けた者の氏名等。

- 教育訓練費の支払証明:費用を支払った年月日、内容及び金額並びに相手先の氏名又は名称が明記された領収書の写し等。

まとめ

お疲れさまでした。

いかがでしたか?この優遇税制「中小企業向け賃上げ促進税制」の適用条件は、「令和4年度の所得拡大促進税制」と同じなので、そこまで難しくなかったのではありませんか?今回の変更点は、名称変更、上乗せ/経営力向上要件の撤廃、税額控除率の増加。要件を満たすことで、事業年度ごとの税務申告時に適用されるので、2年間で2回受けることが可能となっています。このような減税制度をうまく利用して企業経営頑張ってください。では、今回はここまでです

ー参考資料ー

はじめに 生産性を高めるような設備投資を応援 中小企業庁など行政では、中小企業の経営力強化をサポートする制度を整備しています。そのひとつとして「中小企業経営強化税制」があります。対象は資本金 …

はじめに 生産性を高めるような設備投資を応援 中小企業庁など行政では、中小企業をサポートする制度を整備しています。そのひとつとして「中小企業投資促進税制」があります。対象は資本金が1億円以下の中小企業や個 …