ゼンコウ

ゼンコウ こんにちはゼンコウです。今回の記事は、これから令和4年度/改正後の中小企業向け所得拡大促進税制を受ける中小企業や個人事業主向けに、わたくし「所得拡大促進税制の適用案内人」ゼンコウがわかりやすく解説していきます。

それでは いってらっしゃい

はじめに

中小企業庁など行政では、中小企業をサポートする制度を整備しています。そのひとつとして「令和4年度・中小企業向け所得拡大促進税制」があります。対象は青色申告書を提出している中小企業や個人事業主です。令和4年度/改正後の所得拡大促進税制の内容は、一定の要件を満たし、前年度より給与等の総支給額を増加させた場合、その増加額の15%もしくは25%を法人税(個人事業主は所得税)から税額控除できる制度です。

令和3年度改正による主な変更点と新制度のポイント

・継続雇用者要件の撤廃。

令和4年度、新制度のポイントは、雇用者給与等支給額、雇用安定助成金額です。雇用安定助成金額に該当する、雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金をもらっていなければわかりやすい内容になっています。

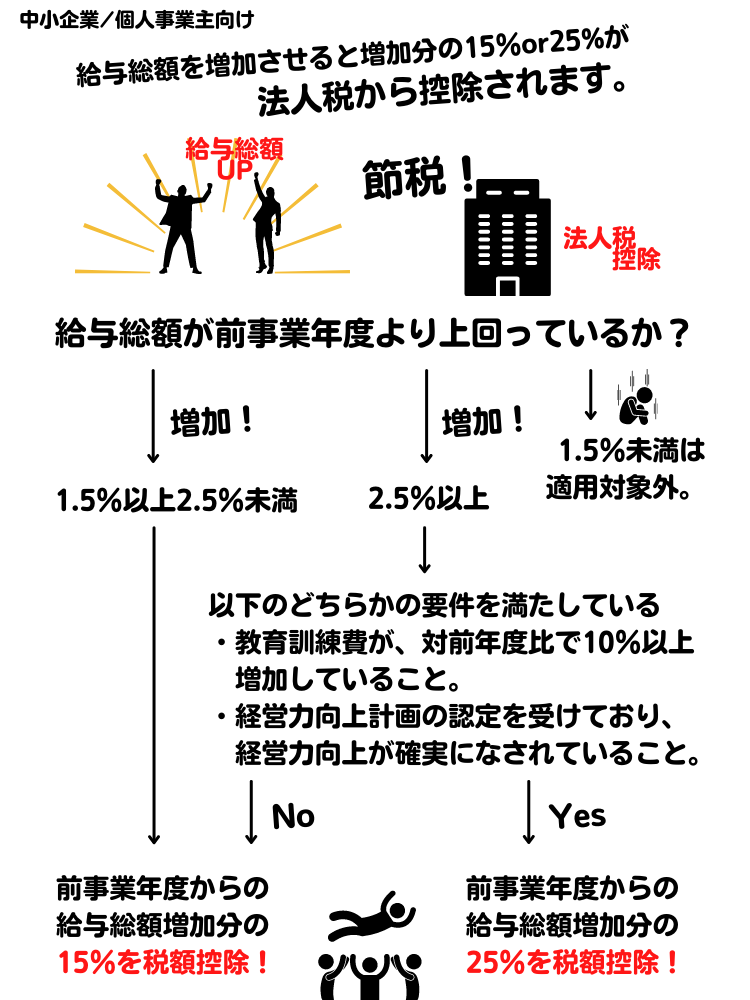

《所得拡大促進税制 適用フロー》

制度の概要

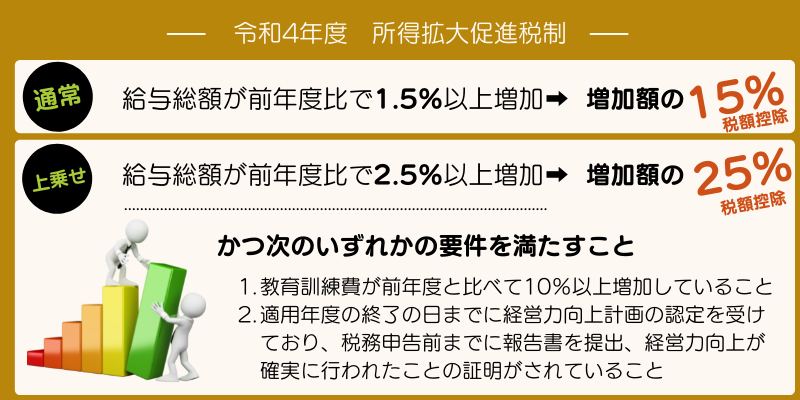

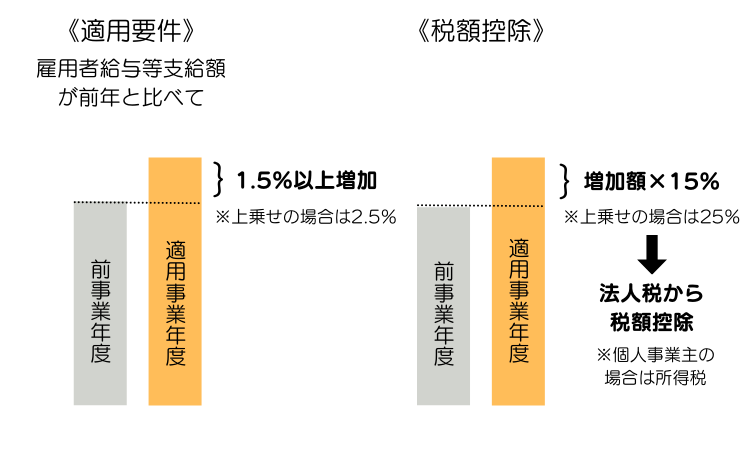

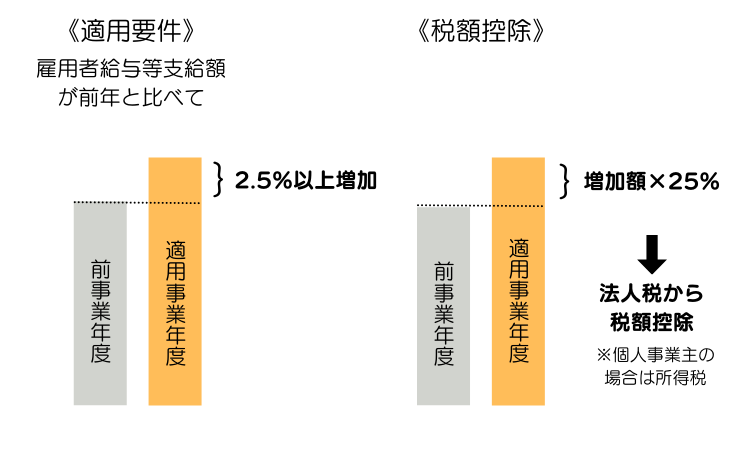

この制度は、中小企業者等が、給与総額を前事業年度と比べて1.5%以上増加させた場合に、増加額の15%を法人税額や所得税額から控除できる制度です。また、給与総額を前事業年度と比べて2.5%以上増加させ、一定の要件を満たした場合は、増加額の25%を法人税額や所得税額から控除できます。

《税額控除額の上限》 法人税額又は所得税額の20%。

制度の対象者

青色申告書を提出している中小企業者等(※1)。(中小企業/個人事業主)

解説

適用対象者は、青色申告書を提出している中小企業者等に該当するものです。資本金1億円以上の大規模法人等でなければ、資本金1億円以下で従業員数1000人以下の法人または個人事業主が対象。グループ会社・協同組合等の詳細は(※1 中小企業者等)で確認してください。こちらの「国税庁の5927−2」のほうがより詳しく記載がありますので該当するかどうか確認ください。該当するかどうかの判定のタイミングは、適用を受ける事業年度終了時の現況によって判定する。だから前事業年度が白色申告書でも適用年度の税務申告が青色であれば対象になります。

制度の対象期間

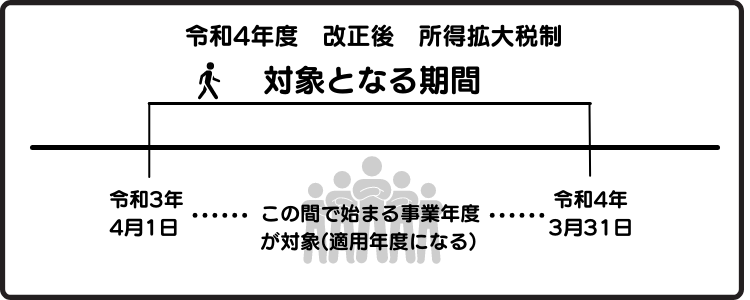

令和3年4月1日~令和4年3月31日までのあいだに開始される各事業年度が対象。

解説

上記の期間に開始される各事業者の事業年度が対象になります。新規設立で比較する前事業年度がない場合は対象になりません。ちなみに翌年は所得拡大促進税制→賃上げ促進税制に名称が変わり最大40%の税額控除になります。

制度の適用手続き(税務申告)

この税制の利用に際し、税務申告より前に特段の手続を行う必要はありません。ただし、経営力向上計画要件の上乗せ措置を利用する場合は、適用年度終了の日までに経営力向上計画の認定を受け、適用年度終了後、税務申告までに経営力向上が行われたことに関する報告(経営力向上報告書)を行う必要があります。また、適用を受けるためには、法人税(個人事業主の場合は所得税)の申告の際に、確定申告書等に、税額控除の対象となる控除対象雇用者給与等支給増加額、控除を受ける金額及びその金額の計算に関する明細書を添付する必要があります。

解説

税務申告のさい別表や明細書の添付が必要。不明な場合は顧問税理士や所轄の税務署に確認ください。

用語の説明

- (※1中小企業者等)…青色申告書を提出する者のうち、以下に該当するものを指します。(1)以下のいずれかに該当する法人 。ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適用の対象外。①資本金の額又は出資金の額が1億円以下の法人。ただし、以下の法人は対象外・同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、 中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人・2以上の大規模法人から3分の2以上の出資を受ける法人。②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人。(2)常時使用する従業員数が1,000人以下の個人事業主。(3)協同組合等(中小企業等協同組合、出資組合である商工組合等※) ※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会です。

- (※2給与等)…俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与所得)をいいます。したがって、例えば、所得税法第9条(非課税所得)の規定により非課税とされる給与所得者に対する通勤手当等についても、原則的には、本制度における「給与等」に含まれることになります。ただし、賃金台帳に記載された支給額のみを対象に、所得税法上課税されない通勤手当等の額を含めずに計算する等、合理的な方法により継続して国内雇用者に対する給与等の支給額の計算をすることも認められます。なお、退職金など、給与所得とならないものについては、原則として給与等に含まれません。

- (※3雇用者給与等支給額)…適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支給額をいいます。ただし、給与等に充てるため他の者から支払を受ける金額(助成金)がある場合には、当該金額を控除します。ただし雇用安定助成金額は控除しない。

- 比較雇用者給与等支給額…前事業年度の雇用者給与等支給額。

- (※4控除対象雇用者給与等支給増加額)…適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をい います。ただし、調整雇用者給与等支給増加額を上限とします。なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して計算を行います。

- 調整雇用者給与等支給増加額…適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、前事業年度の雇用安定助成金 額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

- 国内雇用者…法人又は個人事業主の使用人のうち、その法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者を指します。国内雇用者には、パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊な関係のある者は含まれません。

- 役員…取締役、執行役、会計参与、監査役、理事、監事及び清算人、総裁、副総裁、会長、副会長、理事長、副理事長、組合長等、合名会社、相談役、顧問など「使用人兼務役員」についても、使用人としての給与分についても対象にはならない。

- 特殊関係者…役員又は個人事業主の親族。親族の範囲は6親等内の血族、配偶者、3親等内の姻族まで該当する。また、役員又は個人事業主と婚姻関係と同様の事情にある者(内縁)、役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれる。

- 雇用安定助成金額…国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額をいいます。次のものが該当します。 ① 雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金。② ①に上乗せして支給される助成金の額その他の①に準じて地方公共団体から支給される助成金の額。

- 給与等に充てるため他の者から支払を受ける金額(助成金)…「給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)」がある場合は、「雇用者給与等支給額」「比較雇用者給与等支給額」から当該金額を控除します。ただし、調整雇用者給与等支給増加額の算定時において、「給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を含みます。)」がある場合は、「雇用者給与等支給額」「比較雇用者給与等支給額」から、「雇用安定助成金額も含めた給与等に充てるため他の者から支払を受ける金額」を控除します。

適用要件(通常の場合)

この所得拡大促進税制/令和4年度の適用を受けるには、適用しようとする年度において次の要件を満たしていることが必要です。

(※3)なお適用要件判定時、「給与等に充てるため他の者から支払を受ける金額(助成金)」がある場合には、「雇用者給与等支給額」、「比較雇用者給与等支給額」から、個別にもらった金額を控除し要件の適用判定をする。ただし「雇用安定助成金額」は控除しない。

助成金をもらっていない場合、雇用安定助成金額以外の助成金をもらっている場合の計算

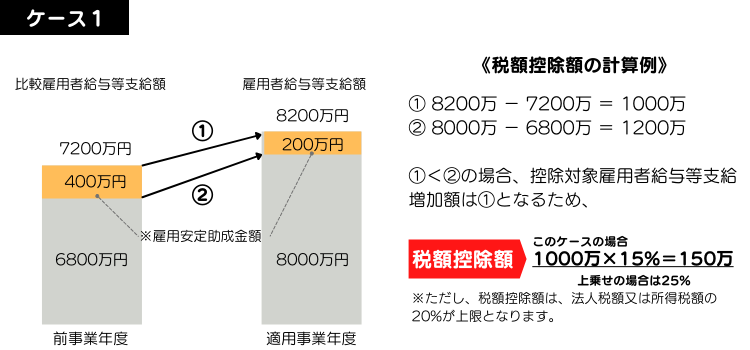

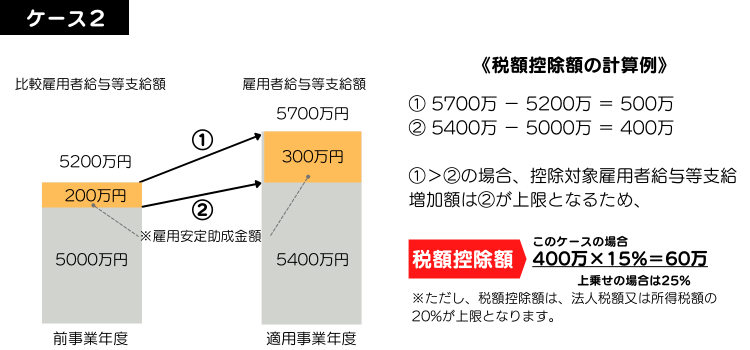

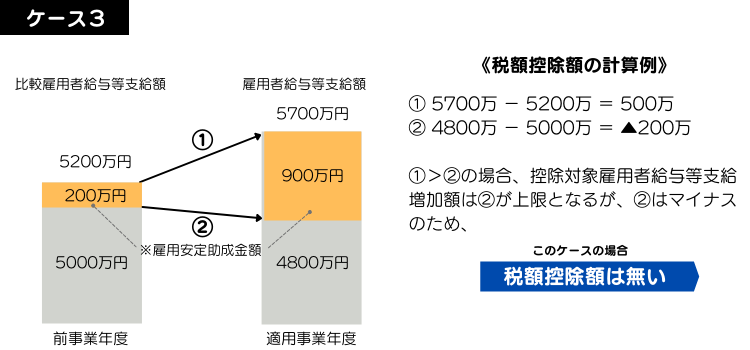

雇用者給与等支給額(適用年度) ー 比較雇用者給与等支給額(前事業年度) = 1.5%以上増加 控除対象雇用者給与等支給増加額 × 15%=税額控除

雇用安定助成金額(助成金)をもらっている場合の計算

雇用者給与等支給額(適用年度) ー 比較雇用者給与等支給額(前事業年度) = 1.5%以上増加 控除対象雇用者給与等支給増加額 × 15%=税額控除額

⇣

「控除対象雇用者給与等支給増加額の算定」

下記、①と②の計算をし、どちらか低い方が控除対象雇用者給与等支給増加額となり、その15%が税額控除の金額となります。※②の計算がマイナスの場合は適用対象外。

- 控除対象雇用者給与等支給増加額= 雇用者給与等支給額ー比較雇用者給与等支給額 ※ただし②の「調整雇用者給与等支給増加額」が上限。

- 調整雇用者給与等支給増加額=雇用安定助成金額を控除した「雇用者給与等支給額」ー 雇用安定助成金額を控除した「比較雇用者給与等支給額」

- 控除対象雇用者給与等支給増加額とは、適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をい います。ただし、調整雇用者給与等支給増加額を上限とします。なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して計算を行います。

- 調整雇用者給与等支給増加額とは、 適用年度の「雇用安定助成金額」を控除した「雇用者給与等支給額」から、前事業年度の「雇用安定助成金額」を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

解説

適用年度の「雇用者給与等支給額(「国内雇用者」の「給与等」)」が前事業年度と比較して1.5%以上増加した場合は、その増加額(控除対象雇用者給与等支給増加額)の15%を法人税または所得税から税額控除。

ただし助成金をもらっている場合は「雇用者給与等支給額」、「比較雇用者給与等支給額」から控除して適用要件を判定する。しかしその助成金が「雇用安定助成金額」に該当する場合は控除しないで適用要件を判定する。実にややこしい。また「雇用安定助成金額」をもらっている場合の税額控除の算定は、雇用安定助成金額を含んだ比較、含まない金額で比較し低い方で判定する。令和4年度所得拡大税制の重要ポイントはココです。

ガイドブックに記載されている雇用者給与等支給額/比較雇用者給与等支給額から控除する助成金

- 業務改善助成金。

- 労働移動支援助成金(早期雇い入れコース)。

- キャリアアップ助成金(正社員化コース)。

- 特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)。

- 特定求職者雇用開発助成金(特定就職困難者コース)。

雇用者給与等支給額/比較雇用者給与等支給額から控除しない雇用安定助成金額

- 雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金。

- これらに上乗せでもらう助成金。

ココに記載されていない助成金は所轄の税務署で確認が必要。

適用要件(上乗せの場合)

この所得拡大促進税制/令和4年度の適用を受けるには、適用しようとする年度において次の要件を満たしていることが必要です。

雇用者給与等支給額(※3)が前年度と比べて2.5%以上増加し、一定の要件を満たした場合控除対象雇用者給与等支給増加額(※4)の25%を法人税額又は所得税額から控除。

「一定の要件」とは、次のどちらかの要件を満たすこと。

(※3)なお適用要件判定時、「給与等に充てるため他の者から支払を受ける金額(助成金)」がある場合には、「雇用者給与等支給額」、「比較雇用者給与等支給額」から、個別にもらった金額を控除する。ただし「雇用安定助成金額」は控除しない。

助成金をもらっていない場合、雇用安定助成金額以外の助成金をもらっている場合の計算

雇用者給与等支給額(適用年度) ー 比較雇用者給与等支給額(前事業年度) = 2.5%以上増加 控除対象雇用者給与等支給増加額 × 25%=税額控除

雇用安定助成金額(助成金)をもらっている場合の計算

雇用者給与等支給額(適用年度) ー 比較雇用者給与等支給額(前事業年度) = 2.5%以上増加 控除対象雇用者給与等支給増加額 × 25%=税額控除額

⇣

「控除対象雇用者給与等支給増加額の算定」

下記、①と②の計算をし、どちらか低い方が控除対象雇用者給与等支給増加額となり、その25%が税額控除の金額となります。※②の計算がマイナスの場合は適用対象外。

- 控除対象雇用者給与等支給増加額= 雇用者給与等支給額ー比較雇用者給与等支給額 ※ただし②の「調整雇用者給与等支給増加額」が上限。

- 調整雇用者給与等支給増加額=雇用安定助成金額を控除した「雇用者給与等支給額」ー 雇用安定助成金額を控除した「比較雇用者給与等支給額」

- 控除対象雇用者給与等支給増加額とは、適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額をい います。ただし、調整雇用者給与等支給増加額を上限とします。なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます。)がある場合には、当該金額を控除して計算を行います。

- 調整雇用者給与等支給増加額とは、 適用年度の「雇用安定助成金額」を控除した「雇用者給与等支給額」から、前事業年度の「雇用安定助成金額」を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

解説

適用年度の「雇用者給与等支給額(「国内雇用者」の「給与等」)」が前事業年度と比較して2.5%以上増加した場合、「一定の要件」を満たし。その増加額(控除対象雇用者給与等支給増加額)の25%を法人税または所得税から税額控除。

ただし助成金をもらっている場合は「雇用者給与等支給額」、「比較雇用者給与等支給額」から控除して適用要件を判定する。しかしその助成金が「雇用安定助成金額」に該当する場合は控除しないで適用要件を判定する。実にややこしい。また「雇用安定助成金額」をもらっている場合の税額控除の算定は、雇用安定助成金額を含んだ比較、含まない金額で比較し低い方で判定する。令和4年度所得拡大税制の重要ポイントはココです。

ガイドブックに記載されている雇用者給与等支給額/比較雇用者給与等支給額から控除する助成金

- 業務改善助成金。

- 労働移動支援助成金(早期雇い入れコース)。

- キャリアアップ助成金(正社員化コース)。

- 特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)。

- 特定求職者雇用開発助成金(特定就職困難者コース)。

雇用者給与等支給額/比較雇用者給与等支給額から控除しない雇用安定助成金額

- 雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金。

- これらに上乗せでもらう助成金。

ココに記載されていない助成金は所轄の税務署で確認が必要。

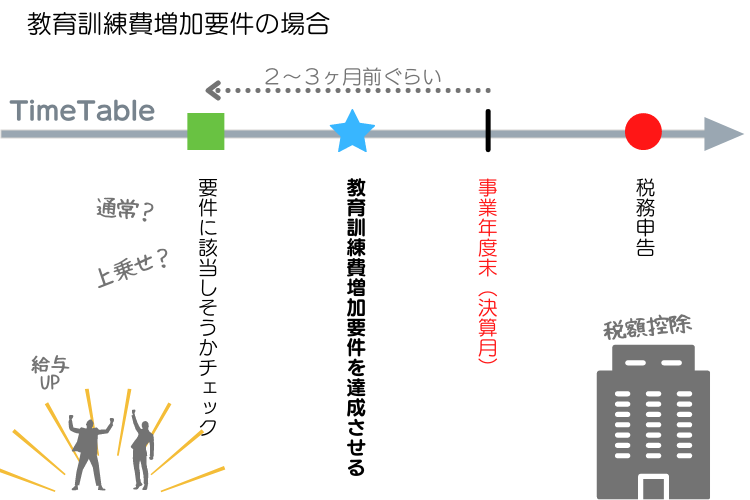

上乗せ:教育訓練費増加要件の場合

上乗せ「教育訓練費増加要件」は、教育訓練費が前事業年度より適用年度のほうが10%以上増加していることが要件です。事前に認定などを受ける必要はありません。前事業年度の教育訓練費が0円の場合でも対象になります。コロナ禍でリモートワークを取り入れ、出社人数が少ない現在であっても、例えば1人に対して何かしらの教育訓練をおこなえば達成できるということです。簡単! なお、対象になるかどうかの最終判定は所轄の税務署になりますので、心配な方は事前に実行予定の教育訓練が対象になるかどうか確認してみてください。エビデンスも忘れずに!下記にタイムテーブルを記載しておきます。

教育訓練費とは 所得の金額の計算上損金の額に算入される、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。具体的には、法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などをいいます。

解説

事業年度末の2~3ヶ月ぐらい前までに所得拡大税制の「通常」、「上乗せ」の適用要件を満たせそうかチェックしてみる。2.5%以上増加しそうであれば、事業年度末までに教育訓練費10%以上増加の要件を達成させる。

教育訓練費の額(適用年度) ー 比較教育訓練費の額(前事業年度) = 10%以上増加

教育訓練の対象者

国内雇用者(国内の賃金台帳に記載された全従業員のこと。使用人兼務役員を含む役員及び役員の特殊関係者は全員はぶく)。したがって以下の者は対象外です。

- 法人の役員又は個人事業主。

- 使用人兼務役員。

- 役員又は個人事業主と特殊関係者。

- 内定者等の入社予定者(国内雇用者ではないので対象外)。

対象となる教育訓練費の範囲。

- 法人が教育訓練を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)。

- 他者に委託して教育訓練を行わせる場合の費用(研修委託費)。

- 他者が行う教育訓練に参加させる場合の費用(外部研修参加費)。

対象とならない費用

- 法人がその使用人又は役員に支払う教育訓練中の人件費、報奨金等。

- 教育訓練に関連する旅費、交通費、食費、宿泊費、居住費(研修の参加に必要な交通費やホテル代、 海外留学時の居住費等。

- 福利厚生目的など教育訓練以外を目的として実施する場合の費用。

- 法人が所有する施設等の使用に要する費用(光熱費、維持管理費等)。

- 法人の施設等の取得等に要する費用(当該施設等の減価償却費も対象となりません)。

- 教材等の購入・製作に要する費用(教材となるソフトウエアやコンテンツの開発費を含む)。

- 教育訓練の直接費用でない大学等への寄附金、保険料等。

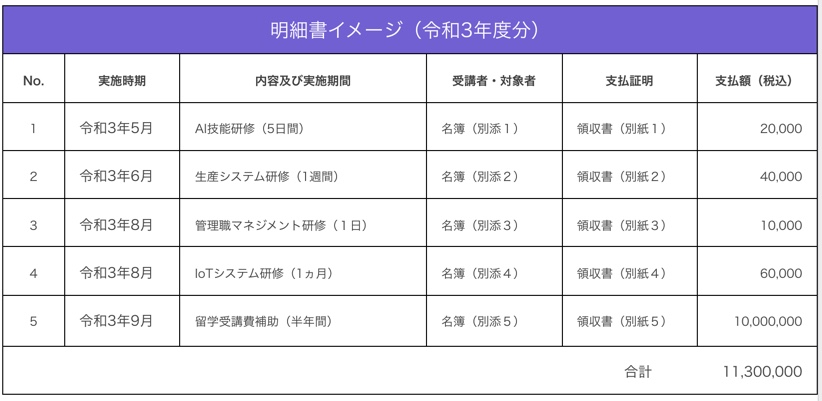

教育訓練費の明細書の記載事項

- 実施時期:「年月」は必須、「日」は任意で記載。

- 実施内容:教育訓練等のテーマや内容及び、実施期間。

- 受講者 :教育訓練等を受ける予定、または受けた者の氏名等。

- 支払証明:費用を支払った年月日、内容及び金額並びに相手先の氏名又は名称が 明記された領収書等。

様式自由:明細書イメージ

解説確定申告のさい、教育訓練費の算出の根拠となる資料の提出が必要。様式は自由。「教育訓練の実施時期、教育訓練の実施内容及び実施期間、教育訓練の受講者、教育訓練の支払証明を記載した書類」を添付する必要があります。これは、適用年度に係る対象費用の書類だけではなく、前事業年度に係るこれらの書類も提出する必要があります。不明な場合は顧問税理士さんにご確認ください。

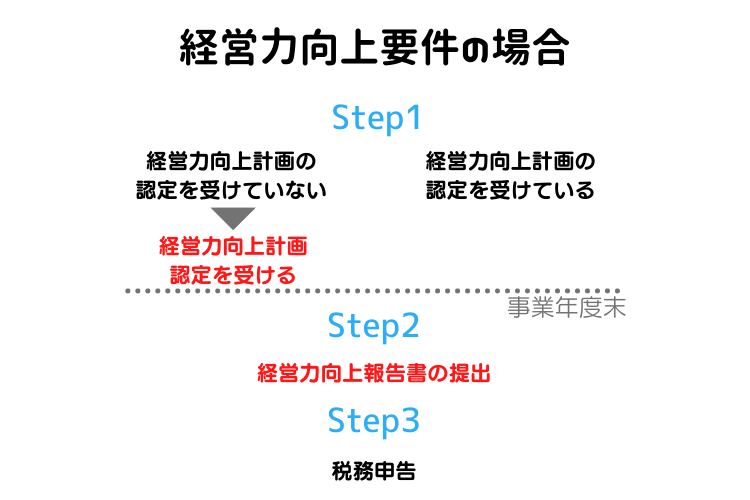

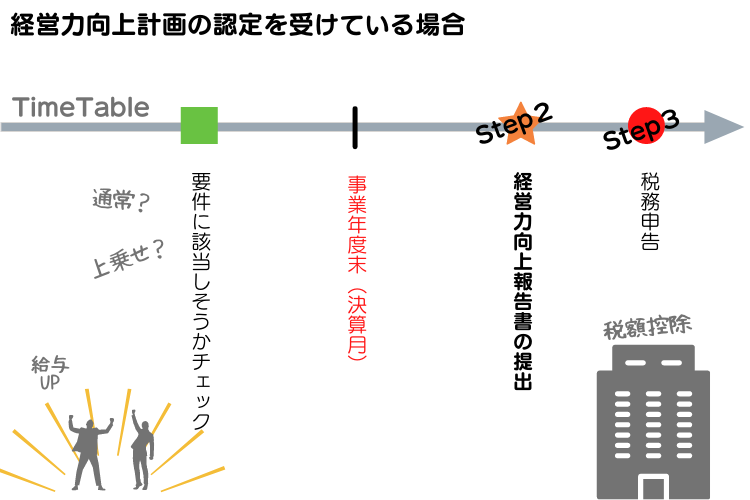

上乗せ:経営力向上要件の場合

上乗せ「経営力向上要件」は、適用年度終了日までに経営力向上計画の認定を受け、適用年度終了後、税務申告までの間に経営力向上報告書を作成し提出すること。以下の2つが要件です。

- 経営力向上計画の認定を適用年度終了日までに受けており、実施計画が適用年度終了の日までに始まるもの。

- 経営力向上報告書で、経営力向上計画認定時の指標に係る数値、現状値より実績値が増加していること。

経営力向上計画とは

経営力向上計画とは、中小企業等経営強化法に基づき、事業者が、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施 する計画です。認定された事業者は、税制や金融の支援等を受けることができます。また、計画申請においては、経営革新等支援機関のサポートを受けることができます。これから経営力向上計画の作成・申請を検討される方は中小企業庁ホームページを確認ください。 https://www.chusho.meti.go.jp/keiei/kyoka/

~3Stepで解説~

Step.1 経営力向上計画認定を受ける

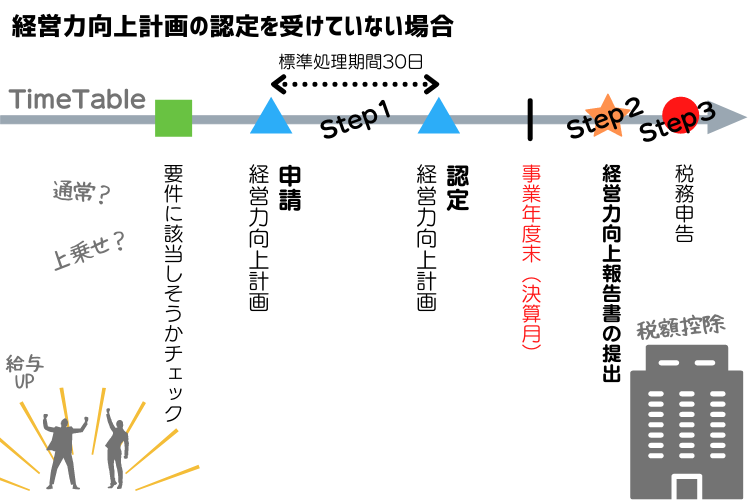

解説 事業年度末から2~3ヶ月前に上乗せ要件に該当しそうかチェックし、該当しそうであれば事業年度末までに経営力向上計画の申請をし、認定を受ける。申請から認定までの期間が約30日。不備修正が入ると更に日数がかかるので余裕を持ったスケジュールで行ってください。また、実施計画が適用年度終了の日までに始まる内容で記載してください。指標に関しては労働生産性、売上高経常利益率、付加価値額の基本指標が3つ、他、事業分野別指針ごとに認められる指標があります。ココで重要なのが、計画実施期間が「3年」、「4年」、「5年」と選べるが、一度選んだ指標は計画期間中変更できないし、認定を受けた現状値(A現状)も変更することができない。詳細はガイドブック19ページ。

経営力向上計画は『策定手引き』を見ながら作成する。

- 申請書の格納場所…申請書様式類

- 電子申請の場合…経営力向上計画申請プラットフォーム

- 申請書の提出先を確認…事業分野と提出先(業種→都道府県)

解説 すでに経営力向上計画の認定を受けているのであればStep2へ。

注意:経営力向上計画の計画期間終了がいつまでになっているか確認してください。経営力向上計画の認定期間が終了していた場合でも、適用事業年度に少しでもかぶっている場合は対象になります。例えば認定期間終了が令和4年2月までとして、適用年度が令和4年1月~令和4年12月までの場合、適用事業年度にかぶっているので対象になるということです。逆に認定期間終了が令和3年12月までだった場合は、かぶっていないので認定の取りなおしになります。適用年度終了日までに経営力向上計画の認定を受ける必要があります。

Step.2 経営力向上報告書作成と提出

適用年度終了後~税務申告までの間に、経営力向上計画申請プラットフォームより、経営力向上が行われたことに関する報告書 (経営力向上報告書)」を作成し、経済産業省に提出する必要があります。紙での申請はできません。電子申請のみです。この経営力向上報告書の中で、指標に係る数値により経営力向上が確認できることが要件となります。また、税務申告の際には、提出した経営力向上報告書等を添付する必要があります。

経営力向上が確認できることとは経営力向上計画の認定を受けたときの現状値(A現状)よりも実績値(認定時と同じ指標で計算)のほうが、少しでも増加していることが要件です。ちなみに増加していなければ報告書での入力ができないので要件を満たさない。

経営力向上報告書提出までの流れ

① まずGビズIDとパスワードを取得する。2種類あり。報告書だけであればエントリーで即日作成でき、すぐに報告書が作成できます。

- GビズIDプライム(発行申請に2〜3週間かかる)

- GビズIDエントリー(即日作成可能)

次に経営力向上計画申請プラットフォームからログイン。

② 経営力向上報告書の作成に必要なもの

- 経営力向上計画認定書(転記する箇所がある)

- 所得拡大促進税制報告書作成の手引き(わかりやすい)

報告書を作成し登録する。

③ 登録(提出)が完了ると、報告内容が記載された経営力向上報告書がPDFファイルで出力できるので印刷する。

Step3 税務申告

- 経営力向上報告書(印刷したもの)

- 経営力向上計画の認定書の写し(コピー)

- 認定を受けた経営力向上計画の写し(コピー)

この3点を税務申告書に添付し、税務署に提出する。

※変更の認定を受けている場合は、認定書、認定を受けた経営力向上計画ともに、当初のもの及び全ての変更に係るもの(経営力向上計画については、認定経営力向上計画の変更に係る認定申請書の他に、変更認定申請書別紙(変更)及び別紙(変更前)を含む)を、それぞれ添付する。

報告書及び必要書類が添付されていない場合、上乗せ措置を受けることはできません。

お疲れさまでした。

こんにちはゼンコウです。今回は、岸田内閣肝いりで話題の「中小企業向け賃上げ促進税制」を解説します。内容は、中小企業や個人事業主が人件費を前年より増やすと対象になる優遇税制です。