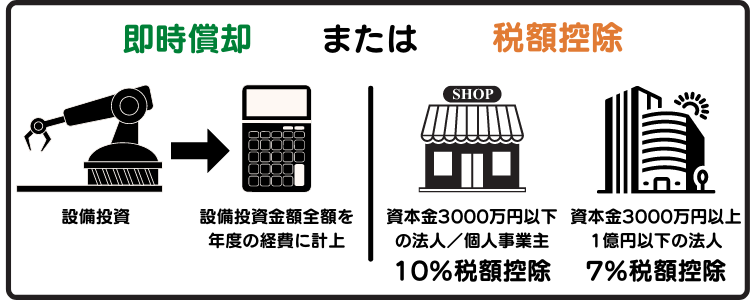

中小企業や個人事業主が設備を買うと対象になる優遇税制です。即時償却(一括償却)または取得価額の10%の税額控除が使えます。

はじめに

生産性を高めるような設備投資を応援

中小企業庁など行政では、中小企業の経営力強化をサポートする制度を整備しています。そのひとつとして「中小企業経営強化税制」があります。対象は資本金が1億円以下の中小企業や個人事業主です。中小企業経営強化税制の内容は、設備投資を行う中小企業に対して、要件を満たすことで法人税や所得税から特別償却や税額控除する制度になってます。

今回の記事は、これから中小企業経営強化税制を受けようとしている、中小企業者や個人事業主のかた向けにわかりやすく解説していきます。

設備の取得に係る優遇税制処置の概要

中小企業/個人事業主が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、新たな設備を取得し、指定された事業にそれを利用すると、法人税や所得税から即時償却(一括償却)または税額控除の税制優遇措置を受けることができます。

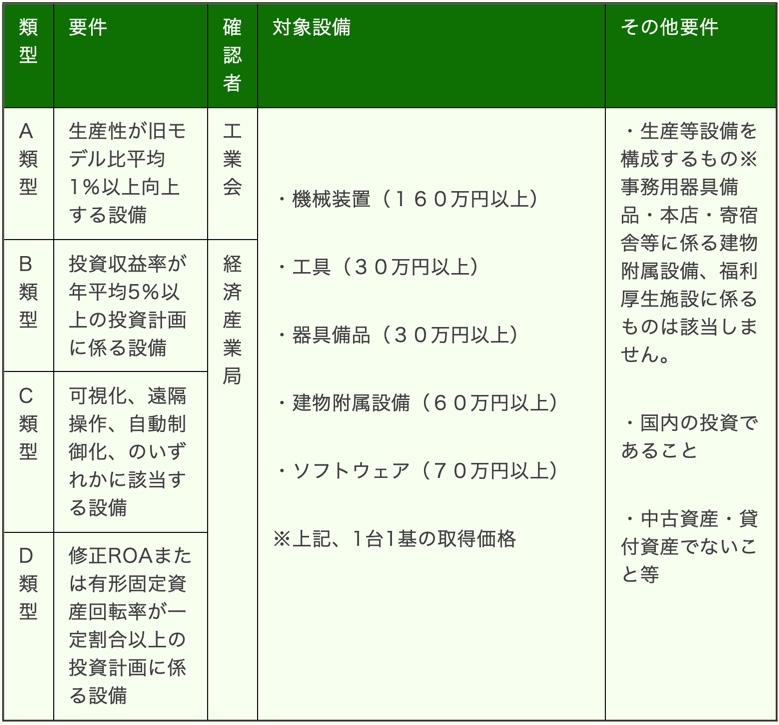

《経営強化税制は設備の目的に応じて4種のプランに分かれています》

■A類型:生産性向上設備

- 生産性が年平均1%以上向上する設備。

■B類型:収益力強化設備

- 投資利益率5%以上のパッケージ設備。

■C類型:デジタル化設備

- 遠隔操作・可視化・制御化 を可能にする設備。

■D類型:経営資源集約化に資す設備

- 修正ROA又は有形固定資産回転率の改善が見込まれるパッケージ設備。

《経営強化税制の対象設備5種(1台金額)》

- 機械装置(160万円以上)

- 器具備品(30万円以上)

- 工具(30万円以上)

- 建物附属設備(60万円以上)

- ソフトウェア(70万円以上)

ー 解説 ー

この経営強化税制を受けるメリットは、法人税もしくは所得税から、設備投資にかかった費用を初年度に全額経費として計上することができる即時償却(一括償却)の利用、または、設備取得価額の10%(7%)の税額控除の利用、どちらかを選んで利用することができる人気の税制です。

経営力向上計画の認定を受けることが必須の経営強化税制ですが、設備の目的に応じてA〜D類型までの4種のプランに分かれています。どのプランを選ぶのかは自由ですが、現状8〜9割の事業者は簡単なA類型を選ばれています。わざわざ手間と時間のかかるプランは選ばないということですね。

対象となる設備は5種のみです。税法上の資産区分が対象設備に該当するか、また対象金額が上回っているかの判定をする必要があります。国税庁の耐用年数表は参考になります。

税制優遇は以下の通りです。

- 資本金3000万円以下の法人は、即時償却か取得価額の10%の税額控除が選択できます。

- 資本金3000万円〜1億円以下の法人は、即時償却か取得価額の7%の税額控除が選択できます。

経営強化税制を受けるための適用条件

《制度の概要》

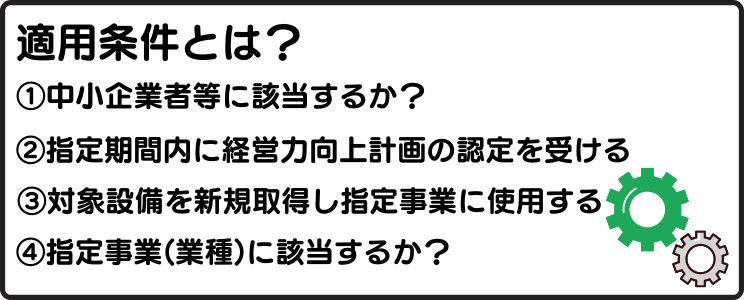

青色申告書を提出する①中小企業者等が、②指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備を新規取得等して④指定事業の用に供した場合、即時償却又は取得価額の10%(資本金 3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

(注1)税額控除額は、中小企業経営強化税制、中小企業投資促進税制の控除税額の合計で、その事業年度の法人税額又は所得税額の20%が上限となります。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができます。

(注2)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

条文:租税特別措置法 第10条の5の3【所得税】、第42条の12の4【法人税】

引用:税制措置・金融支援活用の手引き2ページ

ー 解説 ー

上記①~④が経営強化税制を受けるための適用条件になります。税制適用を受けるため、これから4つのStepで解説していきます。

Step1.中小企業者等に該当しているか?

- 資本金の額又は出資金の額が1億円以下の法人。

- 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人。

- 常時使用する従業員数が1,000人以下の個人。

- 協同組合等(中小企業等協同組合、出資組合である商工組合等※)。

※ 中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります。 ただし、次の法人は、資本金の額又は出資金の額が1億円以下でも本税制措置の対象とはなりません。

-

- 同一の大規模法人(注)から2分の1以上の出資を受ける法人。

- 2以上の大規模法人(注)から3分の2以上の出資を受ける法人。

- 前3事業年度の所得金額の平均額等が15億円を超える法人 。

(注) 大規模法人とは、資本金の額又は出資金の額が1億円超の法人、資本又は出資を有しない法人のうち常時使用する 従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。

※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工会及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合、森林組合連合会並びに 商店街振興組合に限ります。

《特定事業者等とは》

- 常時使用する従業員数が2,000人以下の法人または個人。

- 企業組合、協業組合事業協同組合、事業協同小組合、商工組合、協同組合連合会その他の特別の法律により設立された組合及びその連合会。

注意:上記の協同組合等のうち、農業協同組合、農業協同組合連合会、漁業組合、漁業協同組合連合会、森林組合、森林組合連合会は経営力向上計画の認定を受けることができませんので、本税制の対象外となります。

引用:支援措置活用の手引き2ページ。もっと詳しく:中小企業税制9ページ。策定の手引3ページ。

ー 解説 ー

資本金1億円以上の大規模法人等でなければ、資本金1億円以下で常時使用する従業員が1,000人以下の法人または個人事業主が対象です。

Step2.指定期間内に経営力向上計画の認定を受ける

平成29年4月1日から令和7年3月31日までの期間

経営力向上計画の書き方は『策定の手引き』を見ながら作成してください。

- 業種別記載例(1-3)を確認…経営力向上計画の申請について

- 申請書の格納場所…申請書様式類

- 申請書の提出先を確認…事業分野と提出先(業種→都道府県)

- 電子申請の場合…経営力向上計画申請について

ー 解説 ー

年度ごとの税制になります。対象設備を取得する年度の、事業年度末までの指定期間内に、経営力向上計画の認定を受け、設備取得後、事業に使用すること。経営力向上計画の認定は必須です。作成/申請は、上記に記載している策定の手引、(1-3)業種別記載例、申請書の格納場所、申請書の提出先(業種→都道府県)で確認ください。ここでは経営力向上計画の作成方法は記載しません。経営力向上計画の作成に関してわからないところがある場合は経営力向上計画相談窓口がありますので、そちらで確認してください。

経営力向上計画について(経営力向上計画相談窓口) TEL: 03-3501-1957(平日9:30-12:00, 13:00-17:00)

Step3.対象設備を新規取得

- ※1 発電用の機械装置、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電 設備等を除きます。また、発電設備等について税制措置を適用する場合は、経営力向上計画の認定申請時に報告書を提出する必要があり ます。詳しくは「経営力向上計画策定の手引き」P23を確認してください。

- ※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物附属設備を除きます。

- ※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除きます。詳しくは中小企業 投資促進税制のQ&A(中小企業庁)を確認してください。 https://www.chusho.meti.go.jp/zaimu/zeisei/2014/tyuusyoukigyoutousisokusinzeisei.htm

- ※4 コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託するものを除きます。

- ※5 働き方改革に資する減価償却資産であって、生産等設備を構成するものについては、本税制措置の対象となる場合があります。 詳しくはこちらの質疑応答事例(国税庁)をご確認ください。https://www.nta.go.jp/law/shitsugi/hojin/04/16.htm

引用:税制措置・金融支援活用の手引き2ページ

ー 解説 ー

購入した設備が減価償却資産であり、税法上の資産区分が対象設備に該当するもの?の判定は事業者が判断する。また、新品設備であり対象金額の条件もみたすこと。中古資産(中古品)や貸付資産(誰かに貸すもの)は対象外。レンタル業や不動産業では、自社利用100%の設備は対象だが、他者にレンタルするもの、貸すもの(賃貸物件の設備)は対象外となる。

- ※1 太陽光発電… 100%自社利用は対象です。売電する場合は発電量の2分の1までは対象、それ以上売電する場合は対象外。詳細はQ&A(共−24 、25) 。例えば不動産業が、ビル屋上に太陽光発電を設置してテナントに売電するようなものは注意。また、経営力向上計画の申請時に「報告書」の提出が必須。詳細は経営力向上計画策定の手引き23ページを確認。

- ※2 医療保険業… 病院(医療)、歯科(医療)、動物病院(獣医業、学術研究)は指定事業では対象になっているが、医療保険業に該当するので医療機器や建物附属設備は対象にならない。詳細はQ&A(共−27)、第29款医療保健業

- ※3 ソフトウェア… 複写して販売するための原本、開発研究用は対象外。また①サーバー用オペレーティングシステム、②サーバー用仮想化ソフトウェア、③データベース管理ソフトウェア、④連携ソフトウェア、⑤不正アクセス防御ソフトウェアも対象外。ただし①〜⑤は国際標準化機構(ISO)及び国際電気標準会議(IEC)の評価・認証があるものは対象になる。これらに該当しない70万円以上のソフトウェアであれば対象になります。詳細は中小企業税制<令和3年度版>22ページ。上記、該当するかどうかわからなければ、一番詳しいソフトウェアメーカーで確認してください(自分で調べるのは大変です販売店でも良いので聞いてもらったほうが早いです)。※サポートセンターや所轄の税務署でも同じ回答です。租税特別措置法施行規則第5条の8【所得税】、第20条の3【法人税】を参照。

- ※4 コインランドリー業又は暗号資産マイニング業…他社に委託管理するものは対象外です。暗号資産マイニング業については、取得したものが減価償却資産であり、税法上の資産区分が対象設備に該当するかどうか?の確認が必要です。

Step4.指定事業に該当しているか?

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(注4参照)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

- (注1)中小企業投資促進税制の対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

- (注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

- (注3)風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

- (注4)料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが指定事業となります。

引用:税制措置・金融支援活用の手引き3ページ

ー 解説 ー

上記、記載されている指定事業(業種)が中小企業経営強化税制の対象の指定事業です。娯楽業は映画業のみが対象。自社が何業になるのか?大分類等わからなければ下記、日本標準産業分類で確認してください。(※キーワード検索枠に自社の事業を入力し検索→検索結果の黄色い箇所(info)をクリック→分類の確認ができます)

→ 日本標準産業分類

まとめ

ゼンコウ

ゼンコウ お疲れさまでした。経営強化税制を受けるための適用条件①〜④はクリアできましたか?つづきまして、手続きの流れについてわかりやすく解説します。

生産性向上設備(A類型)

生産性向上設備とは、経営力の向上や生産性の向上に資するものの指標(生産効率、精度、エネルギー効率等)が旧モデルと比較して年平均1%以上向上しており、設備区分ごとに定められた販売開始時期要件をみたす設備のことです。

ー 解説 ー

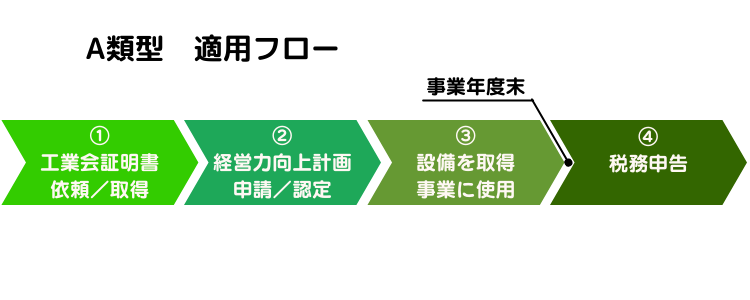

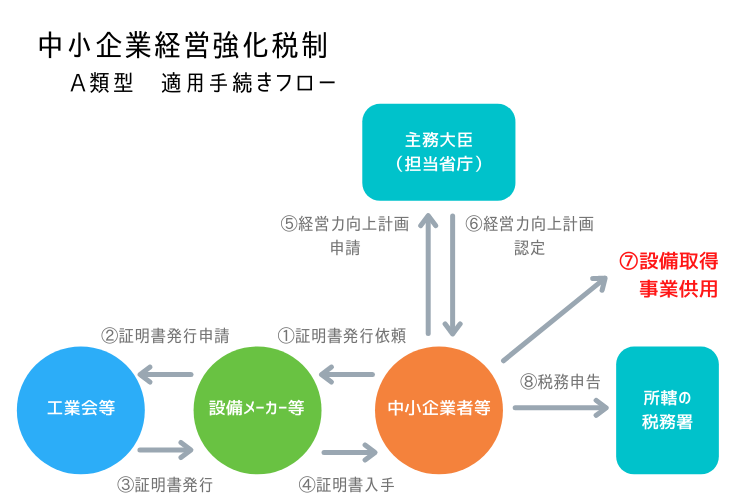

A〜C類型の手続きフローを見比べて見ましょう。かかる手間と時間を考えたらA類型一択ですね。実際、事業者の8〜9割がA類型で経営強化税制を受けられています。上部に適用フローを載せておきましたので確認ください。まず①販売店かメーカーに工業会証明書発行の依頼/取得→②経営力向上計画の申請/認定→③設備の取得/使用→事業年度末→④税務申告で適用を受ける。

※もし、A類型で必要な工業会証明書が取得できない場合は、工業会証明書が不要なB類型で受けるしかありません。

A類型の適用条件

- 一定期間内に販売されたモデル(最新モデルである必要はありません)。

- 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備。

ー 解説 ー

上記、1と2の要件を満たすものが工業会証明書が発行される条件です。

- 下記表の「販売開始時期:○年以内」のことです。購入する設備が何年以内に発売されたモデルなのか?ということです。

- 今回購入する設備が、ひとつ前のモデルと比較して性能が1%以上あがっているか?ということです。

以前のモデルより性能が劣るものをメーカーは新商品として発売するのかな?この2つの条件に関しては、あまり気にする必要はありません。「設備メーカー」か「設備販売店」に工業会証明書の発行を依頼してみてください。「経営強化税制を受けたいんだけど工業会証明書の発行お願いします。」と依頼してください。条件をみたしているのであれば、あとはメーカーさんが手続きしてくれます。事業者は何もする必要はありません、待つだけです。詳細はQ&A(A−5〜 8))

- ※1 発電用の機械装置、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電 設備等を除きます。また、発電設備等について税制措置を適用する場合は、経営力向上計画の認定申請時に報告書を提出する必要があり ます。詳しくは「経営力向上計画策定の手引き」P23を確認してください。

- ※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物附属設備を除きます。

- ※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除きます。詳しくは中小企業 投資促進税制のQ&A(中小企業庁)を確認してください。 そつらにhttps://www.chusho.meti.go.jp/zaimu/zeisei/2014/tyuusyoukigyoutousisokusinzeisei.htm

- ※4 コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託す るものを除きます。

- ※5 働き方改革に資する減価償却資産であって、生産等設備を構成するものについては、本税制措置の対象となる場合があります。 詳しくはこちらの質疑応答事例(国税庁)をご確認ください。https://www.nta.go.jp/law/shitsugi/hojin/04/16.htm

引用:税制措置・金融支援活用の手引き3ページ

ー 解説 ー

税法上の資産区分が対象設備に該当するかは事業者が判定する。また、新品設備で対象金額をみたすこと。中古資産(中古品)や貸付資産(誰かに貸すもの)は対象外。レンタル業や不動産業では、自社利用100%の設備は対象だが、他者にレンタルするもの、貸すもの(賃貸物件の設備)は対象外。暗号通貨のマイニング設備に関しては、対象設備に該当するのか?指定事業は何になるのか?判断が難しいと思います。経営強化税制の最終判断は所轄の税務署になりますので、そちらで照会してみてください。

- ※1 太陽光発電… 100%自社利用は対象です。売電する場合は発電量の2分の1までは対象、それ以上の売電は対象外。詳細はQ&A(共−24 、25) 。例えば不動産業が、ビル屋上に太陽光発電を設置してテナントに売電するようなものは注意。また、経営力向上計画の申請時に「報告書」の提出が必須。詳細は経営力向上計画策定の手引き23ページを確認。

- ※2 医療保険業… 病院(医療)、歯科(医療)、動物病院(獣医業、学術研究)は指定事業では対象になっているが、医療保険業に該当するので医療機器や建物附属設備は対象にならない。詳細はQ&A(共−27)、第29款医療保健業

- ※3 ソフトウェア… 複写して販売するた めの原本、開発研究用は対象外。またサーバー用オペレーティングシステム、サーバー用仮想化ソフトウェア、データベース管理ソフトウェア、連携ソフトウェア、不正アクセス防御ソフトウェアも対象外。ただし国際標準化機構(ISO)及び国際 電気標準会議(IEC)の評価・認証があるものは対象。これらに該当しないのであれば70万円以上のソフトウェアであれば対象。詳細は中小企業税制<令和3年度版>22ページ。該当するかどうか分からなければメーカーに確認。ちなみにソフトウェアの工業会はココだけです→ 一般社団法人情報サービス産業協会

- ※4 コインランドリー業又は暗号資産マイニング業…他社に委託管理するものは対象外です。暗号資産マイニング業については、取得したものが減価償却資産であり、税法上の資産区分が対象設備に該当するかどうか?工業会の証明書が取得できるかどうか?の確認が必要です。工業会証明書が取得できなければ、工業会証明書が不要なB類型。ただし難易度は上がります。

■リースの扱いについて(ファイナンス・リース)。詳細はQ&A(共−12)

- 所有権移転リース…対象(即時償却、税額控除)

- 所有権移転外リース…税額控除のみ対象

- オペレーティングリース…対象外

※割賦払いも対象になります。

■補助金との併用について。

- 原則できます。ただし補助金側に税制との併用を制限する場合があるので、補助金側に確認してください。圧縮記帳は圧縮記帳後の金額が税務上の取得価額となります。詳細はQ&A(共−7、共ー14)

■先端設備導入計画(固定資産税の特例)との併用について。詳細はQ&A(A−16)

- 国税と地方税なので併用可能。

- 工業会証明書は同一(1枚)でOK。

- 市町村での認定を受けてからの設備取得が必須なので注意。

- 自治体ごとに条例を設けているので自治体での確認必須。

- 強化税制(A類型)と先端設備導入計画を併用するさいは適用のスケジュールが違います。「強化税制は事業年度末までに」に対して「先端設備導入計画は賦課期日(1月1日)までに」行う必要がありますのでスケジュール調整が必要。

手続きの流れ(A類型)

■生産性向上設備(A類型)の場合(事業者目線)

①工業会証明書(発行依頼)…メーカーもしくは販売店に発行依頼する。

②工業会証明書(発行申請)

③工業会証明書(発行)

④工業会証明書(入手)…メーカーもしくは販売店にもらう。

⑤経営力向上計画(申請)…工業会証明書のコピーを添付して申請。

⑥経営力向上計画(認定)…不備がなければ約30日ぐらいで認定。

⑦設備取得・事業供用…設備を取得して事業に使用する。

事業年度末(決算月)

⑧税務申告…工業会証明書、経営力向上計画申請書及び計画認定書(いずれもコピー)を添付。

通常このような流れになります。詳細は税制措置・金融支援活用の手引き4ページ。※工業会証明書申請から発行までの期間は2週間〜1ヶ月以上?工業会によって違うので注意が必要です。なお工業会証明書には有効期限がありますので注意が必要です。(1月1日〜12月31日までの年度ごと)

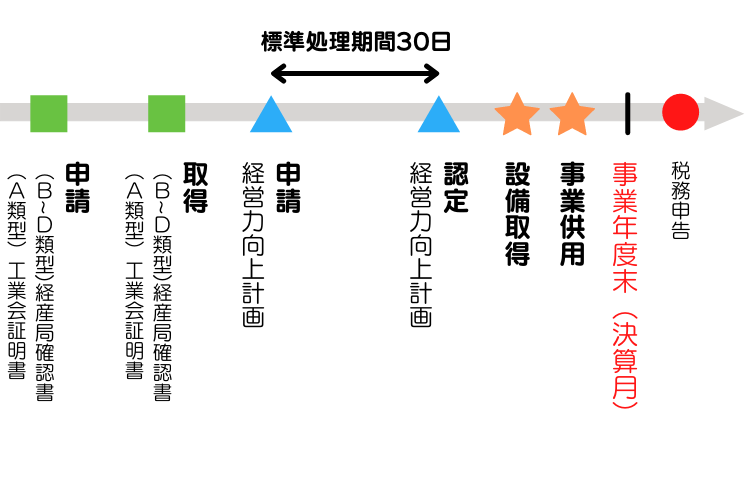

タイムテーブルを見てみよう

※A類型のところだけ見てください。B〜Dも一緒に書いているのでわかりにくい。

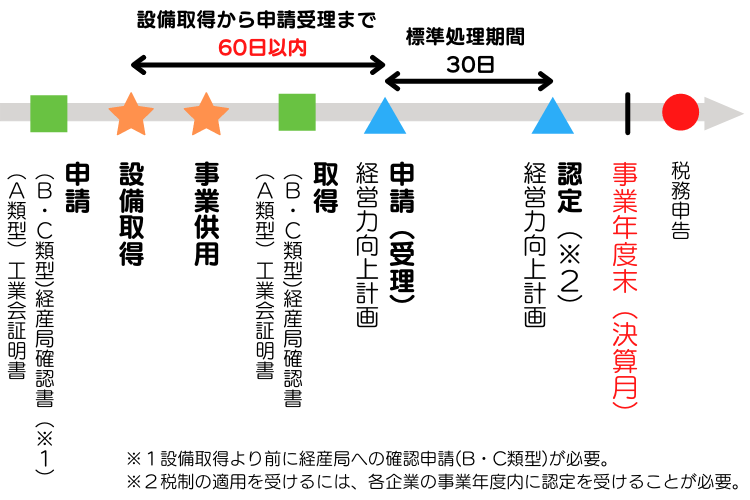

経営力向上設備等については、以下のとおり、経営力向上計画の認定後に取得することが【原則】です。原則に従うことができない場合には、設備取得日から一定期間内に経営力向上計画が受理される必要がありますので、【例外】の流れをご確認下さい。

【原則】経営力向上計画の認定を受けてから設備を取得

【例外】設備取得後に経営力向上計画を申請する場合

設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります(計画変更により設備を追加する場合も同様です)。

上記の場合において税制の適用を受けるためには、制度の適用を年度単位で見ることから、遅くとも当該設備を取得し事業の用に供した年度(各企業の事業年度)内に認定を受ける必要があります(当該事業年度を超えて認定を受けた場合、税制の適用を受けることはできませんのでご注意ください)。

なお、D類型を活用する場合、事業承継等の実施後に設備を取得する必要があるため、新規申請の場合は例外措置の活用はできません。

引用:税制措置・金融支援活用の手引き11ページ

ー 解説 ー

期間は2ヶ月〜3ヶ月ぐらいかかります。余裕を持ったスケジュールを立てることをおすすめします。工業会証明書取得や経営力向上計画認定までの期間は相手しだいです。

- 【原則】簡単に説明すると、事業年度内に「工業会証明書取得」の取得、「経営力向上計画認定」を受け「設備取得」し「事業に使う」。それで税務申告のさい書類添付して即時償却か税額控除の適用を受ける。

- 【例外】あくまでも救済処置です。経営力向上計画申請より前に設備を取得した場合、設備取得日から60日以内に経営力向上計画の申請(受理)まで行うこと。60日をこえてしまった場合は対象外。※受理ですので、申請先で受け取ったことの確認が必要。

- 【柔軟化】60日ルールの救済措置です。設備取得日から60日以内に経営力向上計画の申請が必須ですが、申請のさい工業会証明書のコピーを添付します。その工業会証明書を添付しなくても申請ができるようになりました。ただし工業会証明書が担当省庁に届いてからの審査になりますので標準処理期間の30日は変わりません。

- 取得とは

- 機械等の所有権を得たこと、つまり機械等を購入等をしたこと(請負契約に基づく建物については、一般的には引渡しを受けたこと)を指します。例えば、検収が終わっていない設備については、引き渡しが済んでいないことから一般的に未取得の状態と考えられます。(Q&A 共-10に記載)

- 共用とは

- 業種・業態・その資産の構成及び使用の状況を総合的に勘案して判断されますが、一般的にはその 減価償却資産のもつ属性に従って本来の目的のために使用を開始するに至ったことを指します。例 えば、機械等を購入した場合は、機械を工場内に搬入しただけでは事業の用に供したとはいえず、 その機械を据え付け、試運転を完了し、製品等の生産を開始した日が事業の用に供した日となりま す。(Q&A 共-11に記載)

まとめ

ゼンコウ お疲れさまでした。いかがでしたか?今回は、中小企業経営強化税制を受ける方の殆どが「A類型」を選択されていますので解説しました。非常にかんたんな優遇税制になりますので、みなさん活用してみてください。「B類型」、「C類型」は時間あるときに作成したいなと思っています。「D類型」はM&Aと設備投資を一緒にやるという、面倒なだけで需要なさそうなので…。あ!もし、経営強化税制がだめだった場合は投資促進税制がありますのでそちらも確認してみてください。リンクは下記に張っておきます。それでは経営強化税制の適用案内人ゼンコウでした。

ミワ

ミワ ムムム… ゼンコウ!なんかムカつく💢

ー 参考資料 ー

はじめに 生産性を高めるような設備投資を応援 中小企業庁など行政では、中小企業をサポートする制度を整備しています。そのひとつとして「中小企業投資促進税制」があります。対象は資本金が1億円以下の中小企業や個 …

こんにちはゼンコウです。今回は、岸田内閣肝いりで話題の「中小企業向け賃上げ促進税制」を解説します。内容は、中小企業や個人事業主が人件費を前年より増やすと対象になる優遇税制です。